Cuadro de Amortización

Mediante esta opción se puede realizar una simulación para determinar el pago de intereses y el control de la amortización o reembolso de capital.

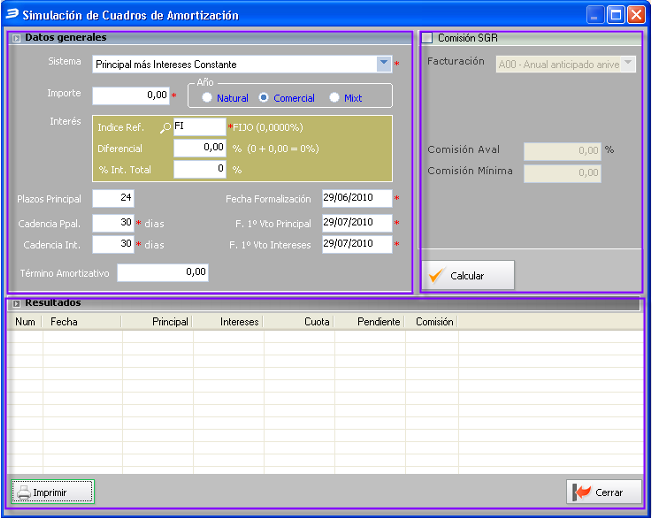

Estructura de la Pantalla.

Vamos a dividir el cuadro en tres zonas:

- Datos Generales: En esta zona se va a configurar la siguiente información:

- Sistema, seleccionamos el Sistema para realizar la simulación:

- Principal Constante. El deudor se compromete a cancelar cantidades variables (anualidades o términos de la renta), al finalizar o comenzar cada período de tiempo convenido (generalmente lapsos equidistantes). Cada cantidad se desglosará en dos partes, la primera CONSTANTE e igual a la enésima parte del capital tomado en préstamo, se aplicará a la amortización del mismo; la segunda, VARIABLE, se aplicará a la cancelación de intereses sobre el saldo del préstamo. La cantidad destinada a la amortización real del préstamo es constante. En cada período se amortizará una parte del préstamo, con lo cual disminuirán los intereses y la cantidad destinada a la cancelación de los mismos también disminuirá y en consecuencia las anualidades o términos de la renta serán VARIABLES. Este sistema también se le denomina: amortización real CONSTANTE.

- Principal más Intereses Constante. En este sistema el deudor se compromete a cancelar una cantidad constante (anualidad o término de la renta),al finalizar o comenzar cada período de tiempo convenido la cantidad que se desglosará en dos partes, la primera para cancelación de intereses y la segunda para la amortización de una parte del capital tomado en préstamo. En consecuencia, al ser las anualidades constantes, al comenzar la amortización del capital comenzará a disminuir la parte destinada al pago de intereses y aumentando la parte destinada a la amortización del capital en cada período, por cuyo motivo, a este método también se le conoce con el nombre de sistema de amortización Progresiva. El sistema Francés o de amortización Progresiva es ampliamente aplicado en los créditos a mediano y largo plazo.

- Leasing. Posibilidad de la simulación de amortización de una operación de leasing para el cálculo de los importes de principal e intereses en los plazos que le corresponda.

- Importe: Importe total sobre el cual se va a realizar la amortización.

- Año: Natural, Comercial o Mixto.

- Interés:

- Indice Ref: Elegimos el Índice Referencial que queremos aplicar, el mantenimiento de los índices referenciales se mantienen en G3 su correspondiente tabla auxiliar, pulse aquí para ir directamente.

- Diferencial : Porcentaje que se le va a incrementar al Índice Referencial.

- % Int. Total: Suma total de interés a aplicar (Índice Referencial + Diferencial). Si en el campo diferencial ponemos 0 y en % Int. Total. indicamos un importe, tendremos la posibilidad de actualizar el Índice Referencial que tenemos almacenado en el Sistema. Nos mostrará el siguiente mensaje.

- Plazos Principal: Indicamos el número de vencimientos en meses en los que se va a dividir.

- Fecha Formalización: Fecha de formalización de la operación.

- Cadencia Ppal: Indicamos el número de días entre pagos del principal.

- F. 1º Vto. Principal: Dependiendo de la fecha de formalización y el número indicado en la casilla de Cadencia Principal, calcula automáticamente la fecha del primer vencimiento del importe principal, pero esta fecha es modificable.

- Cadencia Int: Indicamos el número de días en los que se va a aplazar el pago de la cantidad principal, pero si se abonaran los intereses, es decir, si tenemos relleno este campo con el número "30" quiere decir que hasta que no pase un mes solamente se pagarán los intereses y a partir de esa fecha se comenzará a pagar el importe que le corresponda (principal + intereses)

- F. 1º Vto Intereses: Dependiendo de la fecha de formalización y el número indicado en la casilla de Cadencia Principal, calcula automáticamente la fecha del primer vencimiento del importe que le corresponde a los intereses, pero esta fecha es modificable.

- Término Amortizado: Va a depender del Sistema de Amortización que seleccionado para la generación del cuadro.

- Principal Constante. Corresponde al importe del Principal que se amortiza en cada periodo.

- Principal más Intereses Constante. Corresponde a la Cuota (Principal + Intereses) que se amortiza en cada periodo.

- Leasing. Corresponde a la Cuota (Principal + Intereses) que se amortiza en cada periodo.

- Comisión SGR, estimación de la Comisión por parte de la SGR:

- Facturación: Seleccionamos el Sistema de Facturación en el cual se va a determinar el vencimiento en el que se van a cobrar las comisiones, es decir,si se van a realizar trimestral, semestral o anualmente y si van a ser anticipadas o a periodos vencidos.

- Comisión Aval: Porcentaje a cobrar sobre el pendiente a la fecha que le corresponda dependiendo del Sistema de Facturación seleccionado.

- Comisión Mínima: Importe mínimo de Comisión que se va a cobrar por la SGR, a medida que el cálculo de la comisión va disminuyendo llegado al importe que le indiquemos aquí se va cobrar ese importe como mínimo.

- Resultados: Dependiendo de la información que hayamos introducido en Datos Generales y Comisiones, nos dará como resultado con el cálculo de los vencimientos en los cuales se tendrá que realizar los cobros dividida la información en Principal que se va pagando en cada cuota, los intereses la Cuota resultante del Principal más los intereses, el Pendiente que queda de la deuda y la estimación de la Comisión que se va a llevar dependiendo del sistema de facturación que hayamos seleccionado en la zona de comisiones.