Provisión de Fondos

PROVISIONES DE FONDOS DE LA SGR A PROVEEDORES.

Las provisiones de fondos se darán para un aval en concreto. Evidentemente si el aval no es moroso, la provisión de fondos nunca imputará en morosidad pero si el aval si es moroso, la SGR tiene dos formas de actuación y se preguntará como quiere trabajar la primera vez que utilice el módulo:

1a) No imputando la provisión a la morosidad: El alta de la provisión utilizará el modelo contable 23 en el que se cargará la cuenta de provisión de fondos y no creará ningún movimiento en la ficha de morosidad. La cuenta de morosidad no se verá afectada hasta que no se registren las facturas de terceros que va pagando el procurador y la propia del procurador, mediante "facturas + morosidad" las cuales crearán sus movimientos de morosidad correspondientes.

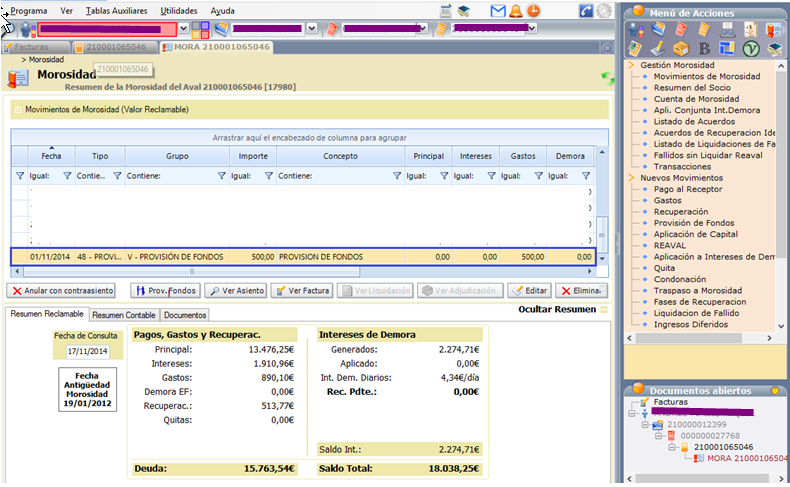

1b) Si imputando la provisión a la morosidad: El alta de la provisión utilizará el modelo contable 22 en el que se cargará la cuenta de morosidad y creará movimiento de la ficha de morosidad de tipo V (provisión de fondos). Está opción hará que la provisión de fondos aumente la deuda en morosidad y comience a generar intereses de demora desde el mismo momento que se da de alta la provisión. De esta forma cuando lleguen las facturas de terceros y la propia del procurador y se ingresen mediante "facturas + morosidad", estas generarán sus movimientos de morosidad correspondientes pero automáticamente también se creará un movimiento de morosidad de tipo V que reducirá la deuda que se generó por el alta de la provisión de fondos. Las sociedades que decidan trabajar así también tendrá la posibilidad de decidir no imputar en morosidad cuando estén creando una provisión de fondos en un aval moroso.

Pre-Requisitos:

Configuración de los nuevos modelos contables 22 y 23: en ambos en el haber irá la cuenta acreedora de proveedor y en el debe del modelo 22 irá la cuenta de morosidad y en debe del modelo 23 irá la cuenta de provisión de fondos. En el modelo 22 tenemos el concepto _PF y en el modelo 23 tendremos el concepto _PF_MORA (que se usará en caso de que el aval sea moroso pero no esté fallido) y el concepto _PF_FALL (que se usará en caso de que el aval sea moroso y esté fallido).

El modelo contable 29 se utilizará para reducir cualquier tipo de provisión de fondos por lo que tiene en su configuración los tres conceptos: _PF que se usará para reducir provisiones de fondos que no imputaron en morosidad, _PF_MORA (que se usará para reducir provisiones de fondos en caso de que el aval sea moroso pero no esté fallido) y el concepto _PF_FALL ( que se usará para reducir provisiones de fondos en caso de que el aval sea moroso y esté fallido).

Se recomienda crear una cuenta nueva para controlar provisión de fondos para Aval, en su configuración "DEUDORA se usa para derechos de cobro", debe estar marcada "NO". Esta cuenta no puede usarse para generar derechos de cobro ni para control de Saldos.

(Caso [1]). Si dispone de un submodelo contable del modelo 80 cuya finalidad sea contabilizar facturas de proveedores que pueden contener suplidos, será necesario que introduzca el concepto "D_SUP" que le servirá para introducir los importes de suplidos.

EJEMPLO DE USO

Mostramos un ejemplo práctico del tipo [1b] que es el más completo ya que la operativa es igual a la del otro caso pero con la diferencia de que este crea movimientos de tipo V en la ficha de morosidad y la [1a] no.

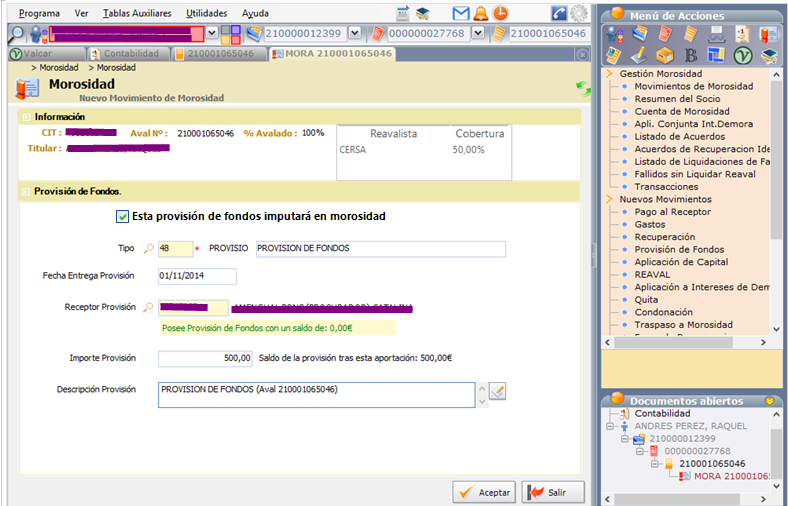

1) Aportación de provisión de fondos.

Abrimos el aval por el que vamos a dar dicha provisión de fondos. Abrimos el menú "Dar provisión de fondos" que se encuentra en el menú de facturación--> liquidaciones de pagos --> Dar provisión de fondos.

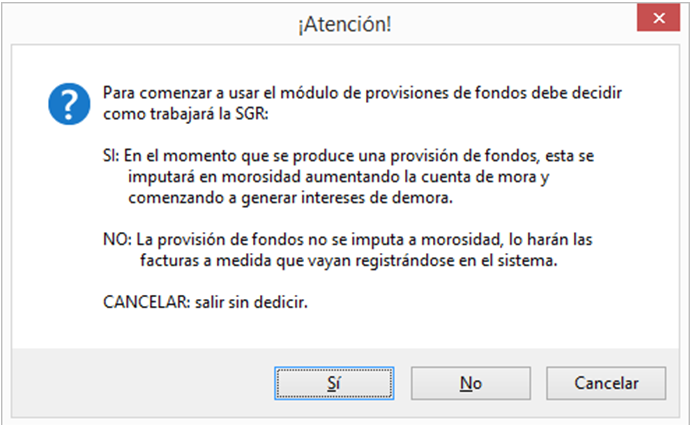

La primera vez que un usuario le dé a esta opción le saldrá este mensaje para que indique de qué forma trabaja la SGR:

G3 controlará que sólo un administrador de contabilidad pueda responder a esta pregunta. Mientras un administrador de contabilidad no haya respondido a esta pregunta nadie podrá usar el módulo de provisiones de fondos. Una vez contestada ya no se volverá a preguntar por lo que la configuración quedará fijada para futuras provisiones de fondos.

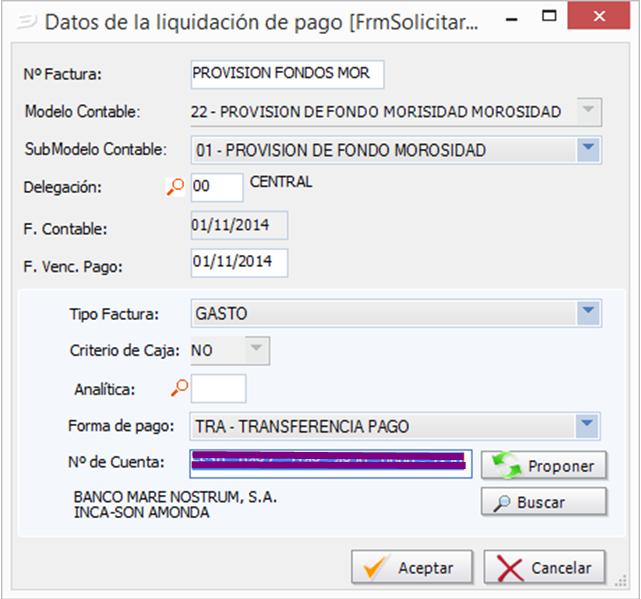

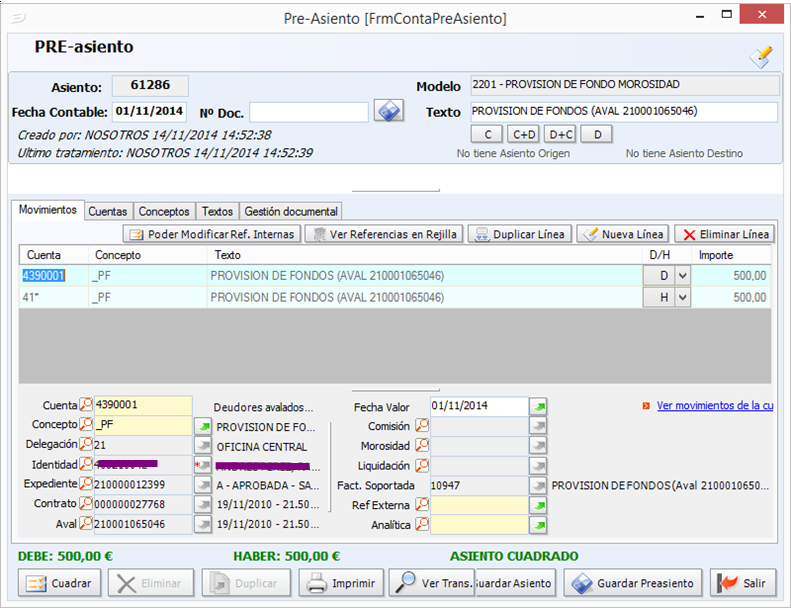

Al dar una provisión de fondos se creará una liquidación de pago con una obligación de pago pendiente de pago que permitirá a la SGR pagar al procurador dicha provisión por el medio que crea conveniente (pago directo, remesarlo....). Para la creación de dicha liquidación de pago se presentará al usuario la pantalla de solicitud de datos para crear dicha liquidación así como el asiento que contabilizará el devengo de dicha liquidación de pago. La contabilización se hará con el modelo 22, es decir, tendrá en el debe la cuenta de morosidad y en el haber la del procurador.

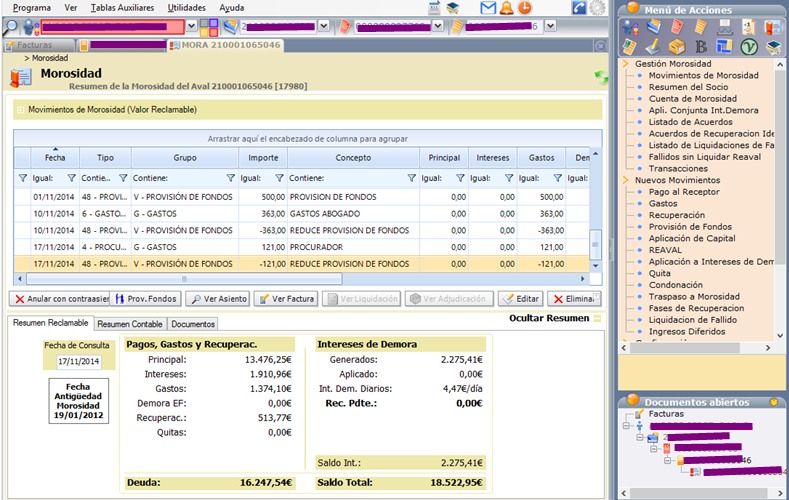

Como ya comentábamos anteriormente el tipo [2b] creará movimientos tipo V en la ficha de morosidad.

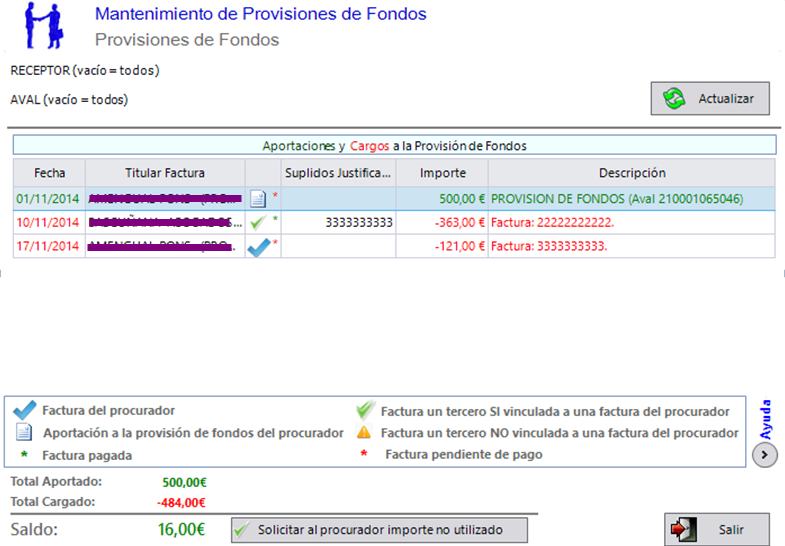

Desde esta pantalla, desde el botón Ver Factura se puede acceder a la liquidación de pago (pendiente de pago) que acaba de generarse con el movimiento de morosidad y desde el botón Prov. Fondos podrá verse el estado de las provisiones del avall.

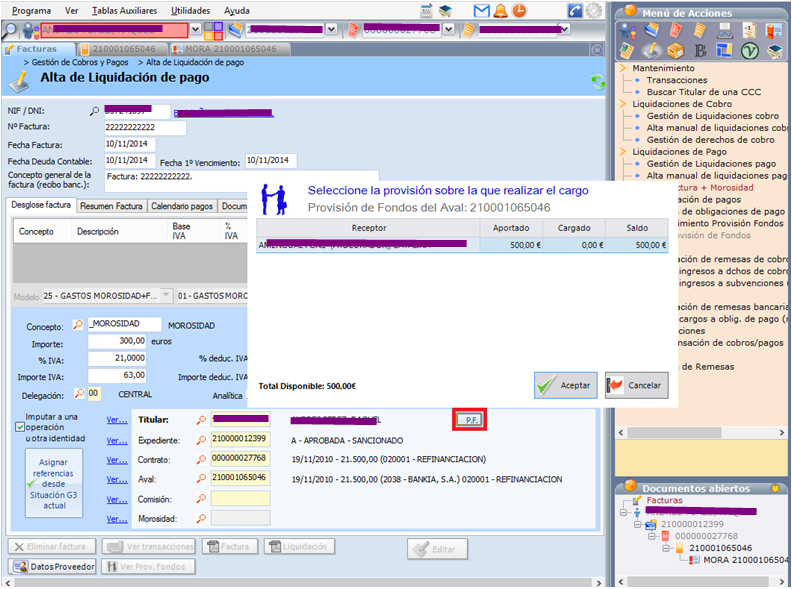

1) Cargo de facturas de terceros contra la provisión de fondos.

Cuando el procurador no envía las facturas de terceros que el va pagando por nosotros, las introduciremos en el sistema, mediante facturas + morosidad. Esta introducción será cmo hasta ahora pero con el añadido de que debemos indicar contra que provisión queremos cargar el importe de esta factura.

Con esto indicamos al sistema que la obligación debe quedar pagada contra la provisión de fondos seleccionada.

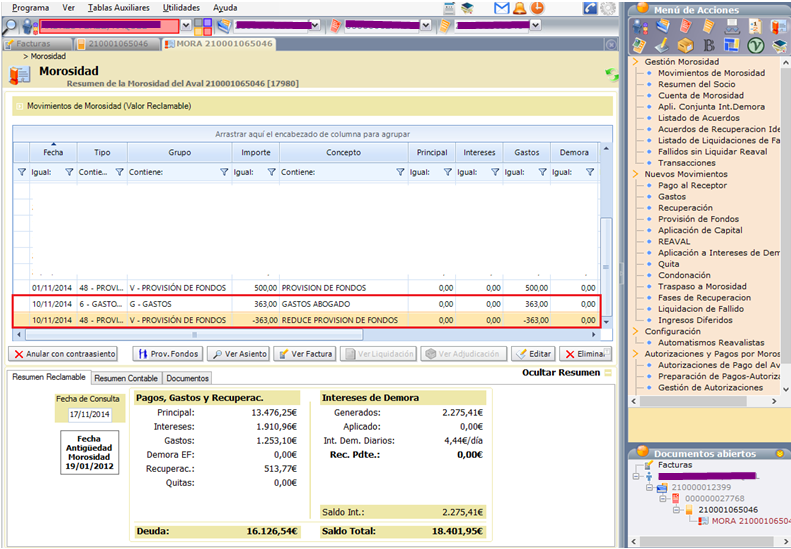

En la ficha de morosidad, el movimiento de gastos que se generará como siempre pero con el añadido de que se crea un movimiento de tipo V que reduce el importe de la provisión de fondos.

Así tendríamos que hacerlo con todas las facturas de terceros que no haga llegar el procurador.

1) Cargo de facturas del procurador contra la provisión de fondos.

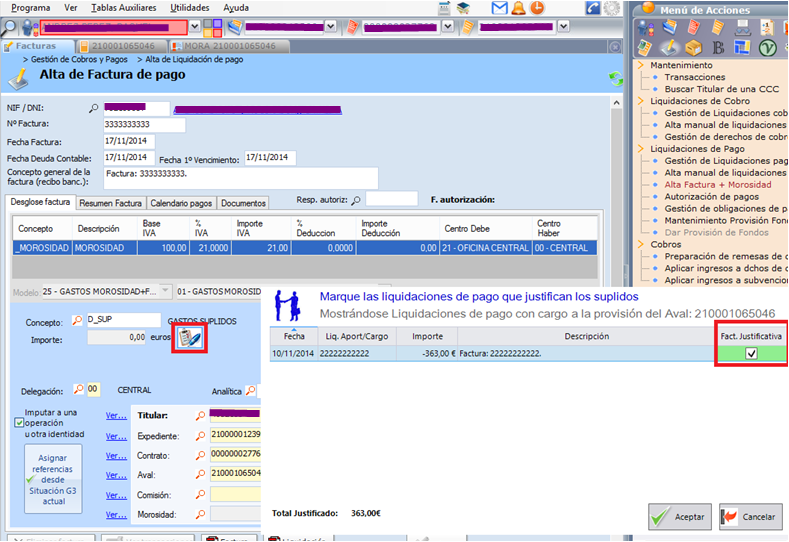

Cuando llega la factura del procurador, llevará tanto la parte que el procurador solicita por sus servicios así como los gastos de suplido que ha ido pagando por nosotros. La introducción de la factura lo haremos de la siguiente forma: Los servicios del procurador los introduciremos como siempre con el concepto _MOROSIDAD y los gastos suplidos con el concepto D_SUP indicando en ambos la provisión sobre la que queremos hacer el cargo. El importe de suplidos no intervendrá en el asiento contable ni sumará a la obligación de pago ya que las facturas correspondientes a estos ya fueron introducidas con anterioridad. Además para controlar que todos los suplidos tengan facturas que lo justifican, G3 no permitirá la introducción manual del importe de suplidos sino que obligará al usuario a indicar a que facturas corresponden dichos suplidos:

Al contabilizar la factura del procurador, esta se cargará contra la provisión y podrán darse dos situaciones:

1- Es la que se da en este ejemplo. Hay fondo suficiente para pagarla por lo que la factura quedará totalmente pagada, incluso ha sobrado importe por lo que podrá crear una obligación para solicitar dicho importe al procurador.

2- No hay importe suficiente para pagar la factura por lo que habrá una obligación pagada con el fondo y una pendiente de pago por la parte que no ha podido pagarse con la provisión.

Cuando contabilizamos la factura del procurador aparecerá un detalle de los movimientos de la provisión y en el caso de nuestro ejemplo nos aparecerá un botón para solicitarle al procurador el importe sobrante.

En cuanto a la ficha de morosidad ha quedado de la siguiente manera: