Valores del emisor

VALORES

Para poder registrar los Valores, primero el emisor debe estar dado de alta como Identidad de G3. Vamos a definir el emisor como aquellas entidades o unidades económicas que requieren financiamiento y acuden al mercado de valores para obtenerlo.

Lo primero es como dar de alta un nuevo valor suponiendo que el emisor ya existe como identidad.

Nuevo Valor.

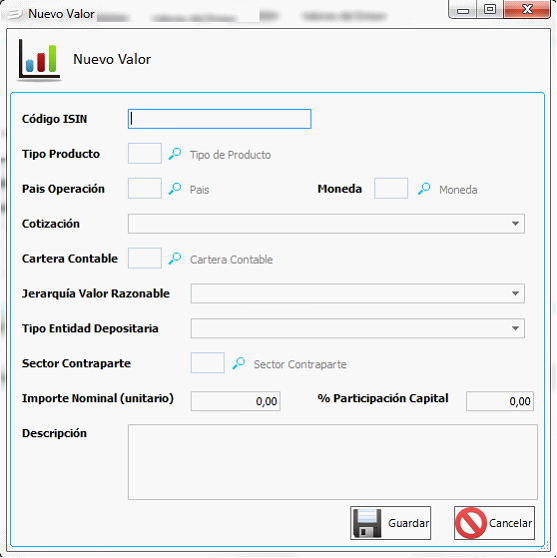

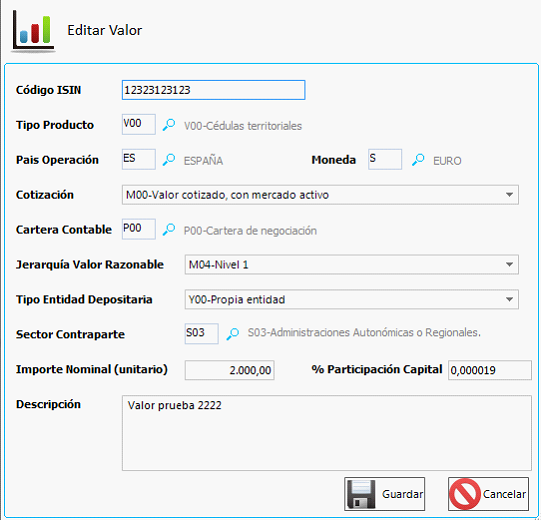

Una vez definido el emisor dentro de nuestro sistema, generamos el alta de un Nuevo Valor, desde  nos mostrará la siguiente pantalla:

nos mostrará la siguiente pantalla:

- Código ISIN: Código único estándar reconocido internacionalmente para la identificación de valores e instrumentos financieros, utilizados principalmente para los procesos de liquidación y custodia de valores, tanto a nivel local como internacional.

- Tipo Producto: Tipo de producto según la siguiente tipología ofrecida por el Banco de España:

- V00-Cédulas territoriales.

- V01-Cédulas hipotecarias.

- V02-Bonos hipotecarios.

- V03-Bonos de titulización hipotecarios.

- V04-Bonos de titulización de activos.

- V05-Bonos y obligaciones convertibles en acciones.

- V06-Valores representativos de deuda híbridos.

- V07-Participaciones preferentes.

- V08-Resto de bonos y obligaciones.

- V09-Principales segregados de bonos y obligaciones.

- V10-Cupones segregados de bonos y obligaciones.

- V11-Pagarés de titulización.

- V12-Resto de pagarés y valores emitidos al descuento.

- V13-Instrumentos de capital.

- V14-Instrumentos de patrimonio diferentes de los instrumentos de capital.

- País Operación: Código ISO Alfabético del país en el que esté radicada la sucursal en la que esté registrada contablemente la operación. Cuando la operación esté registra en España ES.

- Moneda: Moneda en que está denominada el Valor.

- Cotización: Indican si los valores cotizan o no en un mercado regulado:

- Valor cotizado, con mercado activo.

- Valor cotizado, sin mercado activo.

- Valor no cotizado, con ISIN.

- Valor no cotizado, sin ISIN.

La definición de mercado activo es la que se utilice a efectos de la elaboración de la información financiera conforme a lo dispuesto en la normativa contable.

- Cartera Contable: Cartera en la que está clasificado el valor a efectos de valoración en el balance, con independencia de que se presente como un activo no corriente en venta:

- Cartera de negociación.

- Otros activos financieros a valor razonable con cambios en pérdidas y ganancias.

- Activos financieros disponibles para la venta.

- Inversiones crediticias.

- Cartera de inversión a vencimiento.

- Deducción del pasivo: se utiliza para los valores emitidos por sociedades o fondos de titulización que se deduzcan del pasivo del balance de la entidad declarante.

- No aplicable: se utiliza cuando los valores se declaren en el mes exclusivamente porque se hayan cobrado intereses o realizado saneamientos, sin que se tenga registrado en el activo ningún importe para ellos a final de mes.

- Jerarquía Valor Razonable: Jerarquía del valor razonable asignado a los valores:

- - Nivel 1: instrumentos financieros cuyo valor razonable se obtiene de precios cotizados en mercados activos para el mismo instrumento; es decir, sin modificar o reorganizar de diferente forma.

- - Nivel 2: instrumentos financieros cuyo valor razonable se obtiene de precios cotizados en mercados activos para instrumentos similares u otras técnicas de valoración en las que todos los inputs significativos están basados en datos de mercado observables.

- - Nivel 3: instrumentos financieros cuyo valor razonable se obtiene de técnicas de valoración en las que algún input significativo no está basado en datos de mercado observables.

- Tipo Entidad Depositaria: Indicamos la entidad en la que están depositados los valores:

- Propia entidad.

- Otra Entidad residente en España.

- Entidad no residente en España.

- Sector Contraparte: Sector de la contraparte con la que se realiza la operación con los valores.

- Importe Nomina (unitario); Importe que vale un Título a la emisión del Valor.

- % Participación Capital: Porcentaje al que equivale un título en el capital de la empresa.

- Descripción: Descripción de la operación.

Una vez rellenado estos campos pulsamos  , para dar de alta el Valor en nuestro sistema.

, para dar de alta el Valor en nuestro sistema.

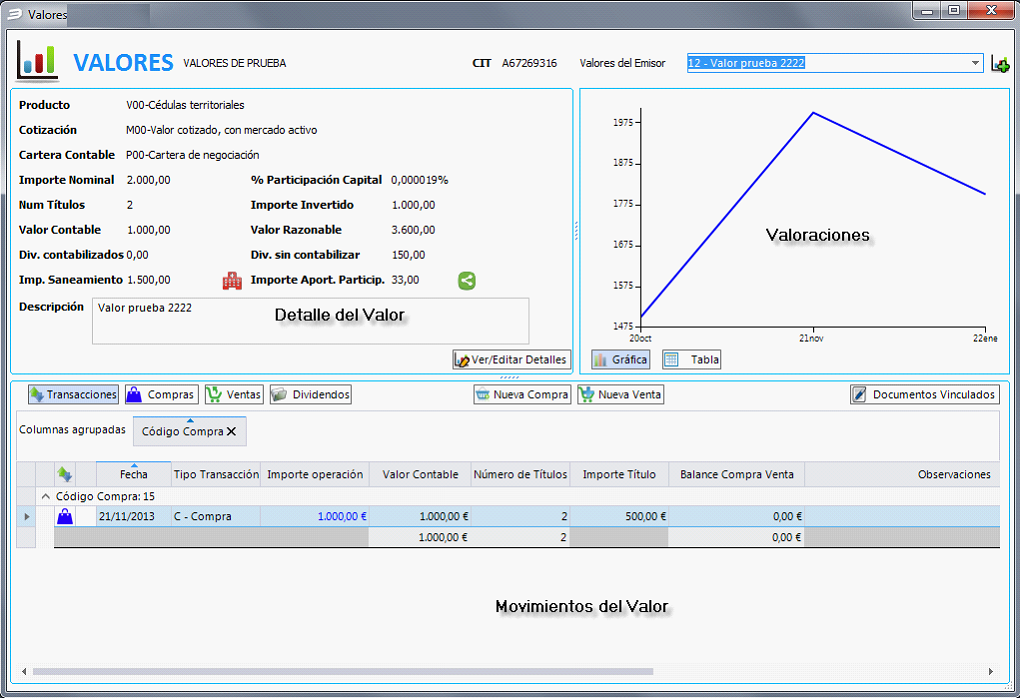

Para situarnos en la aplicación veamos cómo es la pantalla principal, que está dividida en 3 áreas:

- Detalle del Valor.

- Valoraciones

- Movimientos del Valor.

Detalle del Valor.

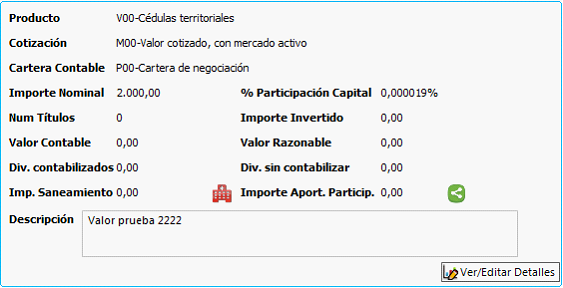

Vamos a ver la información que nos muestra, que no hemos descrito anteriormente.

- Num Títulos: Número de títulos propiedad de la entidad (Compras menos Ventas).

- Importe Invertido: Importe obtenido de las Compras menos la ventas.

- Valor Contable: Importe por el que están registrados los valores en el activo excluidos los ajustes por valoración que se presenten de forma separada en el balance reservado. Para los valores emitidos por sociedades o fondos de titulización deducidos del pasivo, importe sin signo que se deduzca del pasivo.

- Valor Razonable: Valor razonable de los valores existentes independencia de si cotizan o no.

- Div. Contabilizados. Dividendos Contabilizados.

- Div. Sin Contabilizar. Dividendos sin Contabilizar.

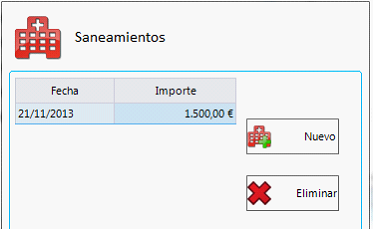

- Importe Saneamiento: Importe de los valores que se ha dado de baja del activo en el mes para corregir deterioros de valor, contabilizándolo directamente en la cuenta de pérdidas y ganancias o mediante la dotación de una cobertura que se utiliza en el mismo mes para dar de baja los valores del activo. Son unas provisiones para prevenir pérdidas. Pulsando

, se accede para su registro a una fecha.

, se accede para su registro a una fecha.

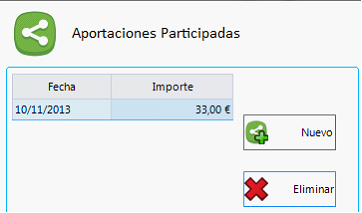

- Importe Aport. Participciones. Importe de las aportaciones realizadas a la participada. Pulsando

se accede para su registro a una fecha.

se accede para su registro a una fecha.

Mediante esta opción se entra la pantalla para poder editar los datos introducidos.

Mediante esta opción se entra la pantalla para poder editar los datos introducidos.

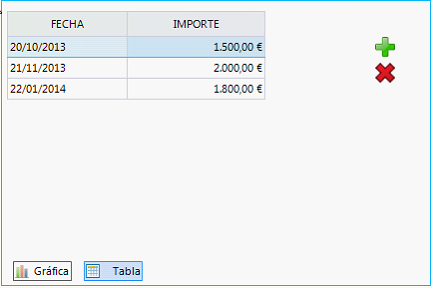

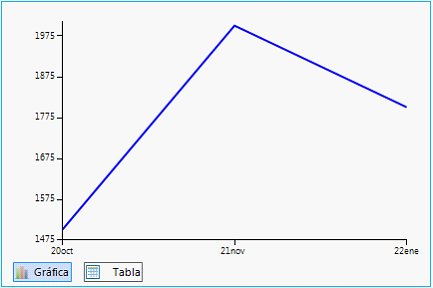

Valoraciones de Valores.

Vamos a mantener mediante una tabla y una representación gráfica el valor de un título a una fecha.

Para añadir nuevas valoraciones lo haremos mediante  y para eliminar una valoración existente utilizaremos

y para eliminar una valoración existente utilizaremos  .

.

Movimientos del Valor.

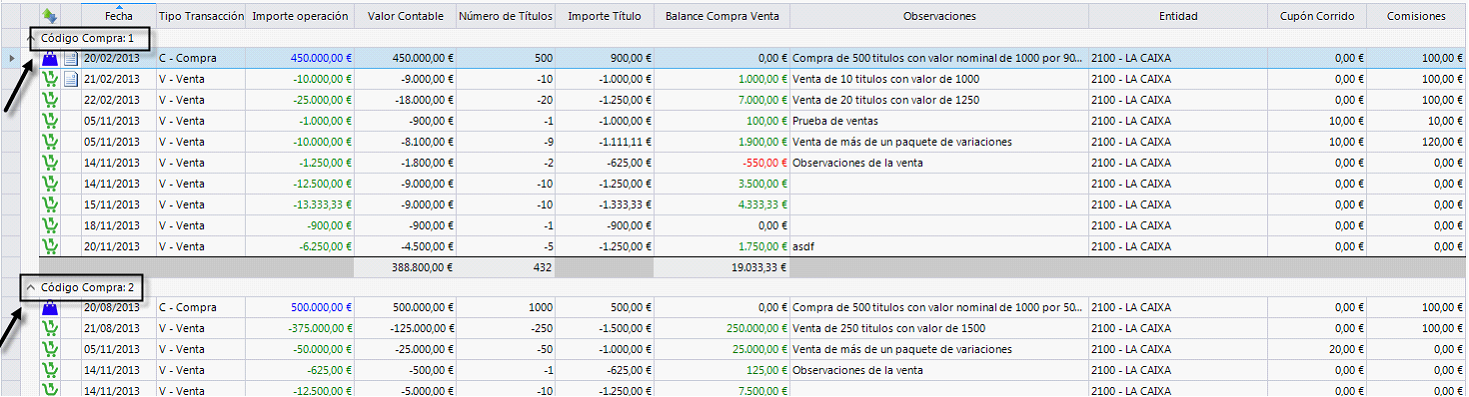

Los movimientos que podemos registrar de cada valor serán las Compras y las Ventas realizadas del mismo.

Cada vez que hagamos una compra se le asignará un código identificativo.

Cuando sea una venta el sistema requerirá que se identifique ¿qué valores estamos vendiendo?. Para relacionarlo con la respectiva compra, esto es muy importante si existe de un valor de varias compras (realizadas en momentos distintos y/o depositadas en entidades distintas).

Muestra el detalle de las Compras/Ventas de Títulos realizadas. Una venta siempre va a pertenecer a un código de compra, dos compras nunca van a poder tener el mismo código de compra. Es decir, se mostrará cada compra de títulos de ese valor y a continuación todas las ventas que se hayan realizado de esos títulos comprados inicialmente. Las columnas que vemos son las siguientes:

Muestra el detalle de las Compras/Ventas de Títulos realizadas. Una venta siempre va a pertenecer a un código de compra, dos compras nunca van a poder tener el mismo código de compra. Es decir, se mostrará cada compra de títulos de ese valor y a continuación todas las ventas que se hayan realizado de esos títulos comprados inicialmente. Las columnas que vemos son las siguientes:

Muestra el detalle solo de las Compras de Títulos realizadas.

Muestra el detalle solo de las Compras de Títulos realizadas.

Muestra el detalle solo de las Ventas de Títulos realizadas.

Muestra el detalle solo de las Ventas de Títulos realizadas.

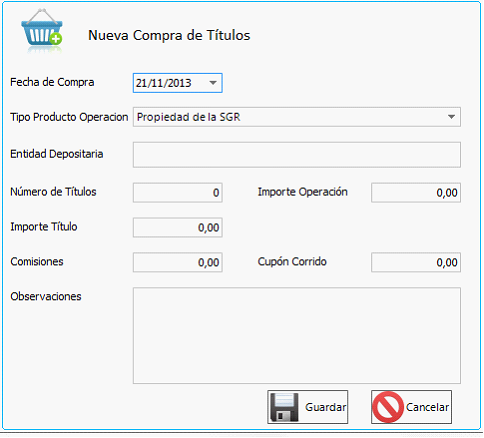

Opción para introducir los datos de un nueva compra de Títulos.

Opción para introducir los datos de un nueva compra de Títulos.

- Fecha de Compra: Fecha en que se realiza la compra de Títulos.

- Tipo Producto Operación. En este campo se va a indicar si pertenece a la SGR y de no ser así se indica el valor correspondiente de los ofrecido. Por defecto propondremos Propiedad de la SGR:

- Adquisiciones temporales de activos: préstamos concedidos a cambio de valores adquiridos temporalmente mediante una compra con retrocesión no opcional, así como importes entregados como garantía en efectivo de valores recibidos en préstamo. Incluye tanto las operaciones que se formalizan como simultáneas como las que se instrumentan como repos.

- Valores recibidos en préstamo: valores recibidos en una operación de préstamo de valores en la que la entidad declarante obtiene la plena titularidad de los valores con el compromiso de devolver otros de la misma clase que los recibidos, sin efectuar ningún desembolso, salvo el pago de comisiones. No incluye las operaciones en las que la entidad declarante deba depositar una fianza dineraria, que se tratan como adquisiciones temporales de activos, ni las operaciones en las que la entidad reciba valores como garantía de valores prestados.

- Valores entregados en garantía de préstamos de valores: valores que la entidad declarante entrega a la contraparte de un préstamo de valores como garantía de los valores recibidos en préstamo. Estos valores normalmente tendrán un valor razonable mayor que el de los valores recibidos en préstamo.

- Cesiones temporales de activos: depósitos recibidos por la entidad en los que transfiere temporalmente valores propiedad de la entidad, adquiridos temporalmente o recibidos en préstamo mediante una venta con retrocesión no opcional, así como depósitos recibidos como garantía en efectivo de valores prestados. Se considerará pacto de retrocesión no opcional, cualquiera que sea la forma de su instrumentación, aquella operación por la que vendedor y comprador quedan comprometidos a la recompra por el primero de los mismos activos u otros tantos de la misma clase. Las cesiones temporales incluyen tanto las que se formalizan como simultáneas como las que se instrumentan como repos.

- Valores prestados: operaciones de préstamos de valores en las que la entidad declarante cede al prestatario la plena titularidad de unos valores con el compromiso de este último de devolver otros de la misma clase de los recibidos, sin que se efectúe ningún desembolso, salvo el cobro de comisiones. Cuando en una operación de préstamo de valores ambas entidades intercambien valores, se considerará entidad prestamista la que cobre las comisiones.

- Valores recibidos en garantía de préstamos de valores: valores entregados a la entidad declarante como garantía por la contraparte de un préstamo de valores; es decir, por quien paga las comisiones de la operación. Estos valores normalmente tendrán un valor razonable mayor que el de los valores prestados.

- Posiciones cortas. Activos adquiridos temporalmente: pasivos financieros originados por la venta en firme de valores adquiridos temporalmente.

- Posiciones cortas. Activos recibidos en préstamo: pasivos financieros originados por la venta en firme de valores recibidos en préstamo.

- Entidad Depositaria. Entidad donde se va a controlar la compra de Valores.

- Número de Títulos. Número de Títulos que se van adquirir en la compra.

- Importe Operación. Importe total de la operación.

- Importe Título. Importe de cada uno de los títulos adquiridos.

- Comisiones. Comisiones a pagar por la compra de Títulos.

- Cupón Corrido. Indica la parte del precio de compra que corresponde al interés acumulado desde el último vencimiento de interés cobrado, hasta la fecha de compra o valoración.

- Observaciones. Cualquier Observación que se quiera indicar.

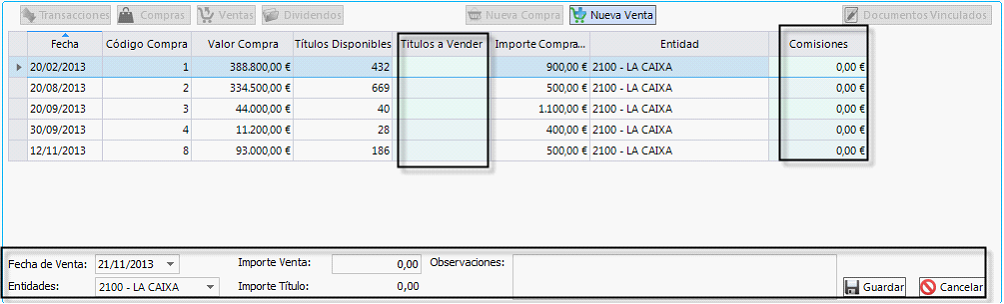

. Opción para la venta de Títulos, se realizará por código de compra y entidad depositaria, nos va a mostrar la siguiente pantalla para que se registre la venta de Títulos con la situación de cada compra y de la entidad seleccionada.

. Opción para la venta de Títulos, se realizará por código de compra y entidad depositaria, nos va a mostrar la siguiente pantalla para que se registre la venta de Títulos con la situación de cada compra y de la entidad seleccionada.

Para registrar la venta, introducimos la fecha de Venta, la Entidad depositaria, y el Importe total de la Venta. El siguiente paso es indicar los Títulos a Vender de cada paquete de compra existente, cada vez que introduzcamos un número de Títulos se irá actualizando el importe de cada título.

Registro de dividendos, es decir, el registro de los beneficios generados por la sociedad, o las reservas constituidas que se distribuyen entre los socios como consecuencia de su participación en el capital social. Dicha distribución se efectúa proporcionalmente al porcentaje de cada socio.

Registro de dividendos, es decir, el registro de los beneficios generados por la sociedad, o las reservas constituidas que se distribuyen entre los socios como consecuencia de su participación en el capital social. Dicha distribución se efectúa proporcionalmente al porcentaje de cada socio.

Añadir Dividendo, Nos muestra la siguiente pantalla para que introduzcamos los datos.

Añadir Dividendo, Nos muestra la siguiente pantalla para que introduzcamos los datos.

Editar Dividendo. Posibilidad de editar los datos del dividendo dado de alta, a excepción de la Entidad Depositaria.

Editar Dividendo. Posibilidad de editar los datos del dividendo dado de alta, a excepción de la Entidad Depositaria.

Eliminar Dividendo. Mediante esta opción se elimina el dividendo seleccionado.

Eliminar Dividendo. Mediante esta opción se elimina el dividendo seleccionado.

. Asociación de Documentación a cada una de las Transacciones realizados sobre Valores (Compras/ Ventas), mediante la creación o importación de documentos. Se nos habilitará la siguiente pantalla para que realicemos el tratamiento de documentación.

. Asociación de Documentación a cada una de las Transacciones realizados sobre Valores (Compras/ Ventas), mediante la creación o importación de documentos. Se nos habilitará la siguiente pantalla para que realicemos el tratamiento de documentación.