Riesgo Adjudicado y Límites de CERSA

Activos Adjudicados Cobertura Reaval.

Cuando nos adjudicamos un activo que está actuando como garantía en avales que están reavalados por CERSA (o algún otro reavalista que nos hayáis comunicado), este participa de parte del importe deteriorado al activo en función de su cobertura de los avales en los que responde. Nos centraremos en CERSA pero el proceso es igual para el resto de reavalistas.

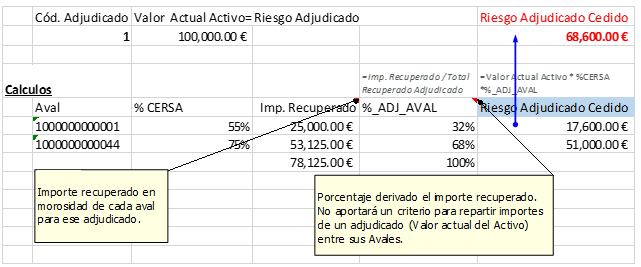

Riesgo Adjudicado Cedido: el Riesgo Adjudicado es un concepto manejado por CERSA que coincide en la SGR con el Valor Actual del Activo, es pues el valor de activación del Activo. Pero Cersa cuando habla de Riesgo Adjudicado, se está refiriendo al suyo, por lo que introduciremos un concepto que llamaremos Riesgo Adjudicado Cedido.

Calculo del Riesgo Adjudicado Cedido:

La dificultad que tenemos está en que CERSA nos proporciona una cobertura por Aval, por tanto para poder calcular este concepto tendremos que llegar a repartir el Valor Actual del Activo del Activo Adjudicado en los avales en los que ha respondido para poder posteriormente aplicarles el porcentaje de cobertura de Cersa para ese aval.

Este reparto lo haremos en función del importe recuperado (reducido en la morosidad) para ese adjudicado, de ese modo obtenemos un porcentaje (llamémoslo %_ADJ_AVAL) de reparto del Adjudicado entre sus distintos Avales de manera que para un mismo adjudicado la suma de todos sus avales dará 100%.

Ejemplo:

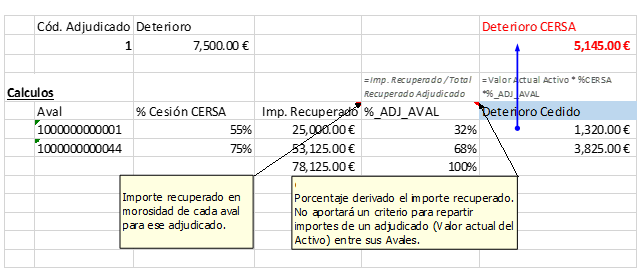

Deterioro parte del Reavalista:

Para repartir la porción del deterioro que le corresponde al reavalista se sigue el mismo procedimiento usando el %_ADJ_AVAL antes introducido y el objetivo es igual al anterior llegar al % de cobertura que está a nivel de aval.

Ejemplo:

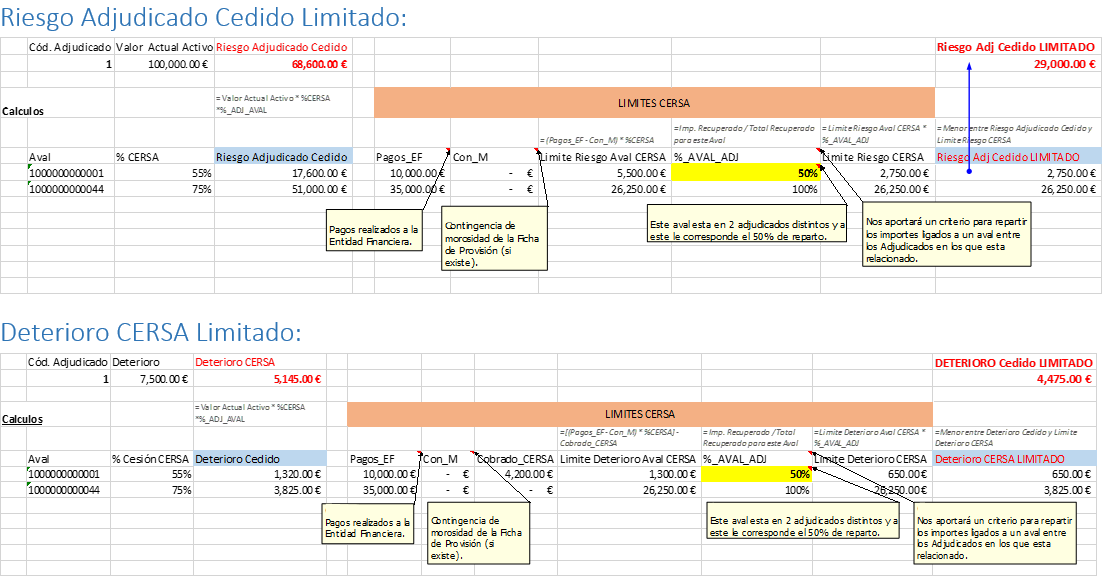

Límites de CERSA.

CERSA establece específicamente unas limitaciones al Riesgo Adjudicado Cedido y también al Deterioro Cedido, esto no se aplica al resto de reavalistas.

Para la explicación de estos limites simplificaremos a un caso ideal en el que tenemos un Activo Adjudicado que solo ha respondido en 1 único aval y a su vez ese aval solo está relacionado con ese Activo Adjudicado y con ningún otro (1 Activo <--> 1 Aval).

El límite se calcula a una Fecha obteniendo del Aval:

- Pagos de Morosidad a la Entidad Financiera hasta esa Fecha (Pagos_EF).

- Contingencia de Morosidad de la ficha de provisión a esa Fecha (Con_M).

- Pagos realizados por CERSA por liquidación de Fallido a la SGR a esa Fecha (Cobrado_CERSA).

El Riesgo Adjudicado Cedido se verá limitado como máximo al importe:

Limite Riesgo Cedido = (Pagos_EF - Con_M) * % Cesión.

El Deterioro de CERSA se verá limitado como máximo al importe:

Limite Deterioro CERSA = (Pagos_EF - Con_M) * % Cesión - Cobrado_CERSA.

La realidad se complica ya que como vemos en el cálculo de los límites la información necesaria está a nivel de aval para llegar a limitar datos de un adjudicado (Riesgo Cedido y Deterioro Cedido).

Un Aval puede estar relacionado en más de un Activo Adjudicado, por tanto estos límites que se calculan a nivel de aval habrá que repartirlo entre todos los Activos en los que esté relacionado ese aval para obtener un Límite de Riesgo Cedido y un Límite de Deterioro Cedido por Adjudicado.

Veamos ahora los ejemplos anteriores añadiéndole los límites: