Banco España

Datos requeridos para realizar la declaración al Banco de España que dependiendo del "Tipo Persona", es decir "Persona Física" o "Persona Jurídica" necesitará una información u otra (se bloquean los campos que no son necesarios).

Descripción de los campos de cada una de las zonas:

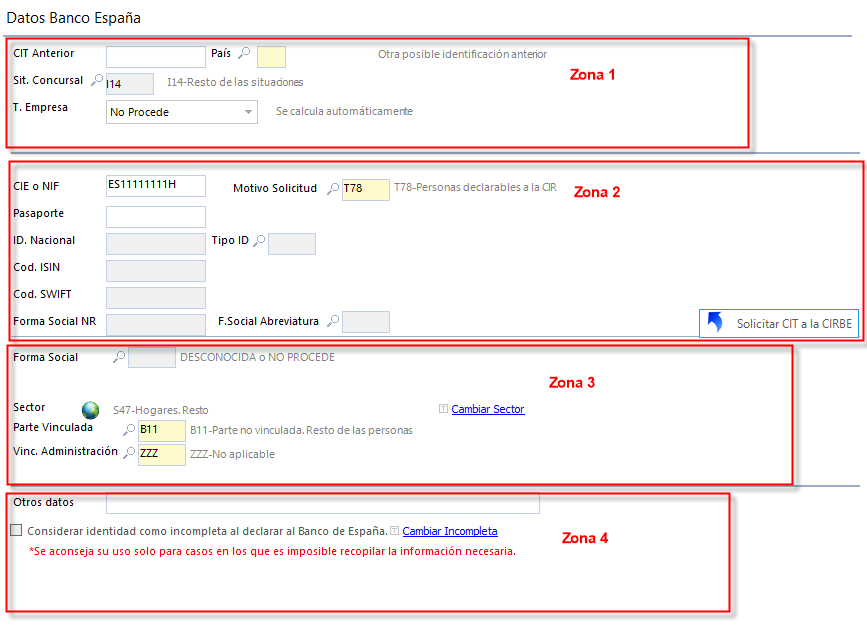

Zona 1, otra posible identificación anterior:

- CIT Anterior.

- País del CIT anterior.

- Sit. Concursal. Esta información se mantiene en su correspondiente Tabla Auxiliar dentro de la categoría del Banco de España. Indica si el titular está incurso en un proceso de refinanciación con sus acreedores, una situación concursal o proceso de disolución:

- Comunicación al juzgado de negociaciones con los acreedores.

- Acuerdo de refinanciación.

- Acuerdo de refinanciación homologado judicialmente.

- Incumplimiento del acuerdo de refinanciación homologado.

- Concurso de acreedores sin petición de liquidación.

- Concurso de acreedores con petición de liquidación.

- Convenio de acreedores sin incumplimiento.

- Convenio de acreedores con incumplimiento.

- Concurso de acreedores en fase de liquidación.

- Disolución.

- Resto de las situaciones.

- T. Empresa (sólo para personas jurídicas). Tamaño de la Empresa, para las sociedades no financieras, se indicará su tamaño. Por defecto si es una Persona Física el valor será (ZZZ - No Aplicable) y para Jurídicas (C27 - Pyme). Aunque el sistema te proponga un valor este podrá ser modificado.

- Código LEI (Sólo para Personas Jurídicas):

Identificador de Entidad Jurídica es un sistema de identificación universal y unívoco de aquellas entidades que son parte de un contrato financiero.

Identificador de Entidad Jurídica es un sistema de identificación universal y unívoco de aquellas entidades que son parte de un contrato financiero.

Zona 2, Datos de Titulares No Residentes para titulares con domicilio declarado en el extranjero:

- Si es Persona Física, los datos a cumplimentar obligatoriamente serán: CIE/NIF o Pasaporte.

- CIE o NIF.Número de identificación fiscal de extranjero (NIE) o Numero de identificación fiscal (NIF) que en su caso tenga asignado en España la persona no residente. Ej: ES11111111H.

- Pasaporte. Nº de Pasaporte o identidad válido en el país de origen de la persona.

El resto de campos estarán bloqueados.

- Si es Persona Jurídica, los datos a cumplimentar obligatoriamente serán: Id Nacional, código Isin o código Swift, la forma social o la abreviatura de forma social y al menos uno entre Id Nacional o Código LEI. El resto de campos estarán bloqueados.

- ID. Nacional: se indica el código de identificación comúnmente utilizado que permita identificar a la persona jurídica o entidad sin personalidad jurídica en su país de residencia.

- Tipo ID: tipo de identificador utilizado en la dimensión "identificador nacional" conforme a la lista de identificadores nacionales que publique el Banco de España. Dimensión obligatoria cuando la persona jurídica o entidad sin personalidad jurídica no tenga asignado un código LEI. Cuando el tipo de identificador no esté incluido en la lista, se cumplimentará como "Otros", especificándose mendiante un texto libre en la dimensión "información cualitativa".

- Cod ISIN.Código único alfanumérico de doce caracteres que identifica internacionalmente una emisión o un instrumento financiero. Para un titular no residente en España tenga emitidos valores cotizados, si se conoce, se comunicará, exclusivamente en el momento de solicitar el “código de identificación en la CIR”, el código alfanumérico ISIN de alguna de sus emisiones de valores con saldo vivo. Además identifica de forma unívoca a un valor a nivel internacional, codificado por la Comisión Nacional del Mercado de Valores.

- Cod SWIFT. Código internacional de identificación Bancaria. En este campo se indicará, cuando proceda, para los titulares no residentes en España, el código de identificación universal que tengan asignado.

- Forma Social NR Abreviatura que se utilice en el país de residencia de la persona.

- F. Social Abreviatura. código que identifique la forma jurídica de la sociedad según la lista que publique el Banco de España.

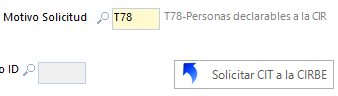

Solicitar código CIT a la CIRBE.

Si el titular con el que estamos trabajando aún no se ha solicitado el CIT a la CIRBE nos aparece la pantalla con un botón para Solicitar CIT y será enviado en el próximo envío que se realice.

En el caso en el que el Titular/Socio que va a pedir una operación a la SGR, sea No Residente en España deberá reflejar información que identifique fehacientemente a los titulares.

Casos reales en la Solicitud de Código No residentes:

- Si es un Español Residente en el Extranjero (domicilio que se declara al BdE es extranjero) tiene cit español y habrá que rellenar el número de pasaporte o el campo CIE con "ES más el CIT español" para posteriormente solicitar CIT a la CIRBE.

- Si es un Extranjero Residente en el Extranjero, habrá que rellenar solo el número de pasaporte para solicitar el cit extranjero valido para el CIRBE.

Zona 3:

- Forma Social (Sólo para Personas Jurídicas): Indicar dentro de qué forma Social se encuadra su empresa. Puede cambiar la "Forma Social", pulsando F4 o directamente en la "Lupa".

- Sede Central: campo obligatorio para personas jurídicas. Debe ser un Nif o código de no residente correspondiente a persona jurídica. Cuando la persona sea una sucursal en España o en el extranjero de una persona jurídica cuya sede social radique en otro país, el código de identificación de la entidad de la que forme parte. Cuando esta no resida en España, el código de identificación que le asigne el Banco de España, previa solicitud de la entidad declarante.

Cuando la persona sea un fondo de inversión sin personalidad jurídica cuya sede social se localice en un Estado miembro informador, se cumplimentará con el código de la sociedad gestora.

Para el resto de las personas jurídicas, se cumplimentará repitiendo el "código de la persona".

- Matriz Inmediata: para los titulares de riesgo y proveedores de garantías reales, se cumplimentará el código de la persona jurídica que se la entidad matriz inmediata.

No se declarará este código para los organismos autónomos o similares o empresas que pertenezcan a los sectores Administración Central, Autonómica o Local española, ni para las empresas que tengan la consideración de sector público porque sean dependientes de dichas Administraciones.

No se informará en el caso de sucursales en un país distinto al de su sede social, ni para los fondos de inversión sin personalidad jurídica.

Si el titular no tuviese entidad matriz inmediata, deberá cumplimentar el código de la persona del titular.

Para los titulares de riesgo y los proveedores de garantías reales que no pertenezcan a un Estado miembro informador, si no se dispone de este dato, se declarará "No disponible".

- Matriz Última: debe cumplimentarse cuando se trate de titulares de riesgo y proveedores de garantías reales, con el NIF o código facilitado por el Banco de España para la entidad dominante del grupo económico, según la definición del artículo 42 del Código de Comercio, más amplio del que formen parte, aunque no se declaren riesgos a la CIR a nombre de la entidad dominante o de otras personas integrantes del grupo.

Las sociedades y fondos de titulización gestionados por entidades del grupo económico de la entidad declarante se declararán como integrantes del grupo económico de la entidad siempre que los activos financieros que se les haya transferido se registren en el activo del balance del grupo.

No obstante, lo señalado en los párrafos anteriores, no se declarará este código para los organismos autónomos o similares o empresas que pertenezcan a los sectores Administración Central, Autonómica o Local española, ni para las empresas que tengan la consideración de sector público porque sean dependientes de dichas Administraciones.

No se informará en el caso de sucursales en un país distinto al de su sede social, ni para los fondos de inversión sin personalidad jurídica.

Cuando la entidad matriz última coincida con la entidad matriz inmediata, deberá informarse el código de la entidad matriz inmediata.

Para los titulares de riesgo y los proveedores de garantía que no pertenezcan a un Estado miembro informador, si no se dispone de este dato, se declarará "No Disponible".

- Sector: Aquí debe de Elegir el Sector institucional al que pertenezca el titular, dentro de los que el Banco de España suministra. Para cambiar el sector pulse "Cambiar Sector" y seleccione el nuevo Sector. (Cambios en los Sectores definidos por el Banco de España, nueva codificación) Sector institucional al que pertenece la persona declarada. Por defecto tomará los siguientes valores:

- Persona Física con CNAE: (S46 - Hogares Empresarios Individuales).

- Persona Física sin CNAE: ( S47 - Hogares, Resto).

- Persona Jurídica: (S44 - Sociedades no Financieras).

- Para NIFs que empiezan por:

- H o E solo se admite el sector = S58.

- K solo se admite el sector = S47. Y Cnae FA07 o FA09.

Se permite consultar los datos de sectorización que posee el Banco de España para las empresas, pulsando sobre la bola del Mundo. Esta opción es sólo de consulta, para modificar el sector se realizará pulsando la transacción "Cambiar Sector."

(Puede consultar la pagina web del BdE http://www.bde.es seleccionando "Estadísticas" en áreas de actuación y en "también le interesa" dentro del apartado otra información de interés seleccionando "Sectorización de la economía española").

- Parte Vinculada. Indica si el Titular es una parte vinculada con la entidad declarante conforme a lo dispuesto en la normativa contable. Para las Identidades marcadas como Consejeras, por defecto B05 - Persona clave de la dirección de la entidad o de su entidad dominante, para el resto el valor por defecto B11 - Parte No Vinculada. Resto de las personas. La asignación de valores se realizará utilizando los siguientes criterios:

- Entidad o persona dominante: persona física o jurídica que tiene, directa o indirectamente, el control como dominante de la entidad declarante. Incluye, en su caso, la entidad dominante del grupo más amplio al que pertenezca la entidad dominante de la entidad declarante.

- Entidad o persona que tiene control conjunto de la entidad declarante: persona física o jurídica que tiene, directa o indirectamente, el control conjunto con otras personas físicas o jurídicas de la entidad declarante.

- Entidades del grupo, asociadas o multigrupo: la asignación de estos valores se hará conforme a la posición que tenga el grupo económico al que pertenezca la entidad declarante en las entidades, con independencia de la participación, directa o indirecta, que, en su caso, tenga esta en su capital, de acuerdo con las definiciones aplicables para cada una de ellas a efectos de la normativa contable. Las sociedades y fondos de titulización se declararán como entidades del grupo siempre que los activos financieros que se les haya transferido se registren íntegramente en el activo del balance del grupo.

- Personal clave de la dirección de la entidad o de su entidad dominante: personas que tienen autoridad y responsabilidad para planificar, dirigir y controlar las actividades de la entidad, ya sea directa o indirectamente, incluyendo a todos los miembros del consejo de administración, u órgano equivalente, así como al personal directivo, como son las personas enumeradas en el artículo 11.3 de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva.

- Familiares o entidades vinculadas con personal clave de la dirección de la entidad o de su entidad dominante: personas físicas y jurídicas que tengan la consideración de partes vinculadas por ser familiares cercanos o entidades vinculadas con personal clave de la dirección de la entidad o de su entidad dominante.

- Resto de las partes vinculadas: personas físicas o jurídicas que, siendo partes vinculadas de la entidad declarante según la normativa contable vigente, no tienen cabida en los valores anteriores de esta dimensión. Incluye a las personas que ejerzan una influencia significativa sobre la entidad o sean familiares cercanos de, o entidades vinculadas a, personas que controlen o ejerzan una influencia significativa o control conjunto de la entidad o su entidad dominante.

- Parte no vinculada. Entidad gestionada por el grupo de la entidad declarante: fondos de pensiones, fondos y sociedades de inversión, titulización y capital-riesgo y sociedades de capital variable gestionados por el grupo económico de la entidad declarante que no cumplen la definición de parte vinculada. Las sociedades y fondos de titulización se declararán con este valor si los activos financieros que se les haya transferido no están registrados en el activo del balance del grupo.

- Parte no vinculada. Entidad no residente en la que la entidad declarante participa, directa o indirectamente, al menos en un 10 % de su capital: entidad no residente que no cumple la definición para incluirla entre las entidades que son partes vinculadas en la que la entidad declarante participa, directa o indirectamente, al menos en un 10 % de su capital.

- Parte no vinculada. Entidad no residente que posee, directa o indirectamente, al menos un 10 % del capital de la entidad declarante: entidad no residente que no cumple la definición para incluirla entre las entidades que son partes vinculadas que posee, directa o indirectamente, al menos un 10 % del capital de la entidad declarante.

- Parte no vinculada. Resto de las personas: personas físicas y jurídicas que no estén incluidas en alguno de los supuestos anteriores.

- Vinculación con Administraciones Publicas. Para las empresas e instituciones sin fines de lucro al servicio de los hogares, indica si son dependientes de, o están participadas por, alguna Administración Pública española:

- B12-Dependiente de la Administración Central española.

- B13-Dependiente de una Administración Autonómica española.

- B14-Dependiente de una Administración Local española.

- B15-Participada por Administraciones Públicas españolas sin ser dependientes.

- B16-Resto.

- Para el resto de Titulares.

- ZZZ-No aplicable (Valor por defecto).

Zona 4: Otros Datos, se aconseja su uso para los casos en los que es imposible recopilar información de la identidad. Marcará la identidad incompleta para declarar al Banco de España.