Ratings

Herramienta que ayuda a determinar la viabilidad de una operación analizando la información del titular y de la operación. El objetivo es calificar las operaciones relacionadas con un sector de actividad; capturando, estructurando y almacenando los datos necesarios relacionados con estas operaciones para que sirva de objeto de contraste y seguimiento predictivo del cumplimiento de la actividad.

Se accede desde:

- Con una Identidad cargada en G3 desde el menú de Gestión de Socio en Mantenimiento de Identidad en el apartado de Datos Económicos --> Rating.

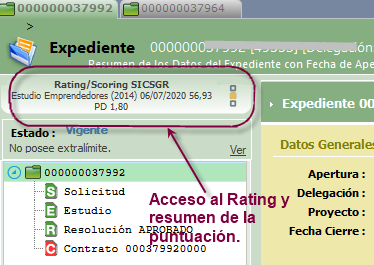

- O bien, desde el Expediente en:

Junto a la información del rating se añade información visual tipo semáforo (verde/ámbar/rojo) respecto las fronteras (aprobado/dudoso/denegado) propuestas en las memorias de cada segmento para análisis desde un punto de vista estadístico y de volumen:

|

|

Emprendedores 2014 |

Emprendedores 2022 |

Autónomos 2014 |

Autónomos 2022 |

Microempresa |

Pymes |

||||||||||

|

Clientes |

Clientes (2023) |

No Clientes |

No Clientes (2023) |

Sin CIRBE |

Sin CIRBE (2023) |

Clientes |

Clientes (2023) |

No Clientes |

No Clientes (2023) |

Sin CIRBE |

Sin CIRBE (2023) |

|||||

|

Aprobado |

(57.24;100] |

(49.96;100] |

(56.46;100] |

(51.59;100] |

(46.07;100] |

(62,90;100] |

(49.74;100] |

(57,53;100] |

(46.00;100] |

(58,04;100] |

(46.92;100] |

(55,94;100] |

(46.23;100] |

(52,07;100] |

(46.00;100] |

(58,04;100] |

|

Dudoso |

(50.89;57.24] |

(46.72;49.96] |

(40.09;56.46] |

(48.49;51.59] |

(38.82;46.07] |

(55,34;62,90] |

(41.97;49.74] |

(51,06;57,53] |

(40.00;46.00] |

(50,27;58,04] |

(41.14;46.92] |

(50,76;55,94] |

(37.90;46.23] |

(48,49;52,07] |

(40.00;46.00] |

(56,53;58,04] |

|

Rechazado |

(0;50.89] |

(0;46.72] |

(0;40.09] |

(0;48.49] |

(0;38.82] |

[0;55,34] |

(0;41.97] |

[0;51,06] |

(0;40.00] |

[0;50,27] |

(0;41.14] |

(0;50,76] |

(0;37.90] |

(0;48,49] |

(0;40.00] |

(0;56,53] |

Se consideran:

- Clientes, 12 meses, a las empresas que tienen 7 o mas meses con la CIRBE informada en los últimos 13 meses y tienen endeudamiento directo mayor a cero en el último mes (con información en el último mes y con dispuesto directo).

- No Clientes, 1 mes, empresas que no cumplen los criterios para ser definidas como Cliente pero tienen algún mes con la CIRBE informada en los últimos 6 meses y cumplen alguna de las dos siguientes opciones:

- Se ha consultado CIRBE en el último mes y tiene riesgo directo mayor a 0.

- No se ha consultado CIRBE en el último mes. Se toma la última CIRBE informada para la evaluación del módulo operativo.

- Sin CIRBE, sin deudas, empresas a las cuales se ha consultado la CIRBE del último mes y se constata que su riesgo directo en el Sistema Financiero es cero. Se les calificará sin modelo Operativo.

Al entrar en la pantalla Gestión de Scoring /Rating, se analiza y añade un texto informativo indicando el motivo en caso de no haber modelo (si es por falta de datos con texto en color rojo):

o bien, si se tiene registrado que no hay modelo aplicable, se visualizará en la rejilla la codificación de cara a CERSA de los modelos excluidos, tanto a nivel de identidad como expediente:

así como algunas variables significativas del análisis como los valores de referencia para la tasa de paro, PIB y IPC, meses de actividad, CIR o el plan de garantías existentes:

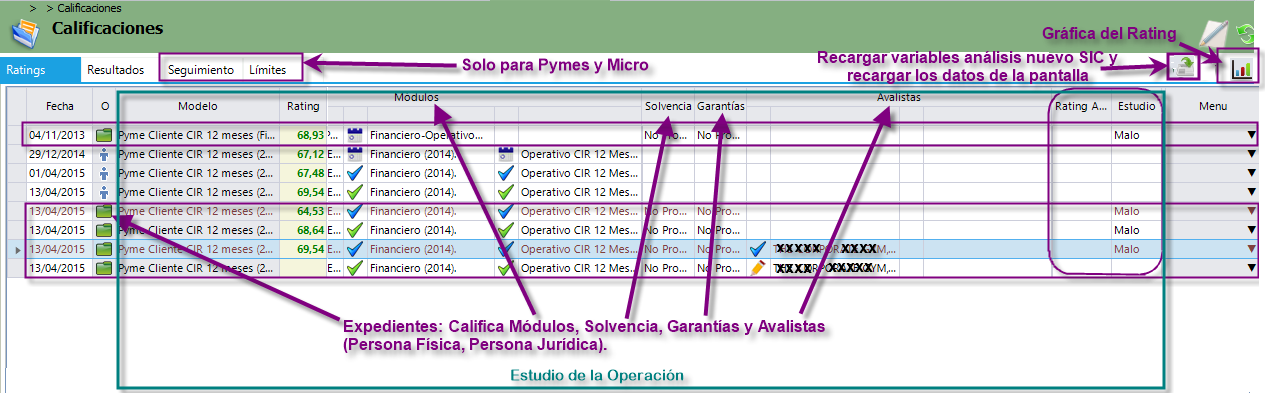

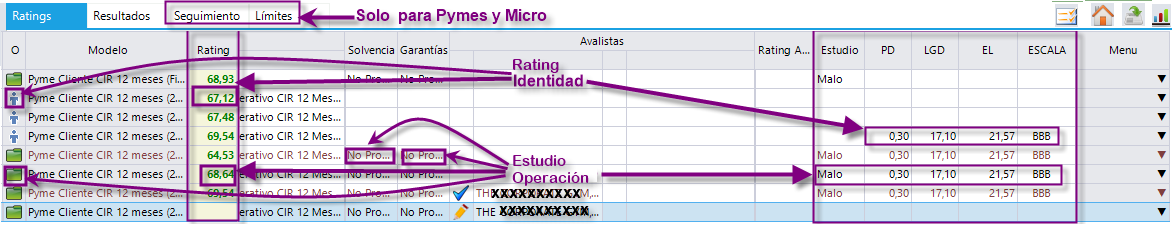

Se visualizarán todos los Rating de la Identidad y todos los Estudios de sus Expedientes, se abrirá la siguiente pantalla en la pestaña Rating:

Nueva columna en la pantalla con la relación de Ratings de una determinada identidad y operación, indicando si es producto de una Revaluación Manual o Automática.

El significado de los nuevos símbolos que nos encontraremos:

|

Icono |

Nombre |

Descripción |

|

|

Expediente |

Modelos a nivel de expediente |

|

|

Identidad |

Modelos a nivel de identidad |

|

|

Bloqueado |

Módulo no vigente no se puede editar ni utilizar en otro rating. Ver y Exportar. |

|

|

Finalizado |

No se puede editar sólo visualizar y exportar. |

|

|

Modificable |

Se puede editar, revisar, copiar anterior y exportar. |

|

|

En preparación |

Se puede editar, revisar, copiar anterior, eliminar y exportar. |

|

|

Bloqueado sin finalizar |

No se puede editar ni utilizar en otro modelo |

|

Icono |

Descripción |

|

|

Gráfica Evolución del Rating |

|

|

Recarga variables análisis nuevo SIC y recarga datos de la pantalla |

|

|

Intenta crear un nuevo resumen del plan de garantías, y en caso de crearse recargar variables análisis nuevo SIC y recargar datos de la pantalla. |

|

|

Incompletitud Cersa, debe existir Rating y tener % Default para que la operación esté completa. Pulsando sobre dicho botón se accederá directamente a la pantalla de Datos Cersa a nivel correspondiente en el que se encuentre el expediente. |

|

|

Informe posibles incidencias de calificaciones Scoring/Rating. |

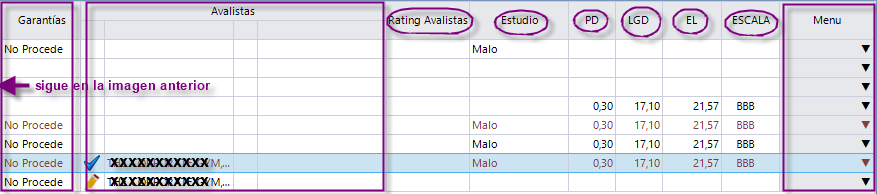

Cuando hablamos de Rating es a nivel de Identidad, la zona de módulos en la rejilla vendrá informada, y el resultado será el Porcentaje Rating (Columna Rating no es comparable entre modelos), PD, LGD, El y Escala maestra. No vendrá informado para estos registros la zona de la rejilla donde está Solvencia, Garantías y Avalistas.

Cuando decimos Estudio es a nivel de Expediente, vendrá informado la zona de Módulos (Porcentaje Rating), Solvencia, Garantías y Avalistas (tanto personas físicas como jurídicas) y el resultado será el Porcentaje Rating Avalista dando resultado un Estudio, PD, LGD, EL y Escala maestra.

La configuración del interviniente que por su perfil se evaluará como Titular Principal o Avalista, se realiza en la opción 'Editar evaluación rating' desde el mantenimiento de Solicitud, Estudio, Resolución y Contrato, en la pestaña de Intervinientes, con el interviniente seleccionado se marcará si se evalua con rating de Titular o Avalista.

Columnas de Resultados:

PD.

Probabilidad de Impago o Default. Es la probabilidad de que una empresa sufra un retraso en el pago del préstamo por más de 90 días. Según el % Rating se consulta en tablas el %PD y Escala maestra o Categoría. Estos valores son universales comparables entre modelos.

Para Modelos de:

- MicroEmpresas y Pymes, se calcula en función de la puntuación modelo (según ésta estará en un grupo de riesgo), de la CIRBE y si está en mora (PD=100%).

- Autónomos y Emprendedores, se calcula en función de la puntuación modelo (según ésta estará en un grupo de riesgo), los días de incidencia de pago, los meses de antigüedad de la operación y si está en mora (PD=100%).

EAD.

Exposición del Riesgo en el momento de incumplimiento.

EAD= Capital Pendiente + Comisiones a la SGR devengadas y no pagadas + Intereses a la SGR por el saldo moroso mantenido. Donde:

Capital Pendiente = Riesgo SGR + Saldo de Morosidad.

Riesgo SGR = Capital Pendiente en el Banco + Capital Vencido en el Banco + Intereses Vencido en el Banco.

Saldo Morosidad = Pagos + Gastos - Recuperaciones.

LGD.

Severidad de las pérdidas. Es el porcentaje de un préstamo que, una vez impagado y efectuadas todas las gestiones para su recobro, resulta finalmente incobrable.

Para el calculo de la LGD Inicial, tanto teniendo en cuenta los reavalistas como una global sin tener en cuenta los reavalistas, para Avales:

- Financieros se calcula dependiendo del número de entradas en morosidad, tipo interviniente, sector económico, importe concedido, tipo de riesgo y capital pendiente.

- Técnicos se calcula dependiendo del producto.

Se calcula también la Probabilidad de Recuperación para Avales:

- Financieros con el Porcentaje Avalado, Capital Pendiente, Sector de Actividad y Variables Macroeconómicas (tasa de paro, PIB y IPC).

- Técnicos con el Tipo de Producto, Reaval, Importe Inicial Concedido, Plazo de la Operación, Valor de la Garantía Principal en el momento de la formalización y Sector de actividad.

Para el cálculo de las dos LGD Final: un LGD Inicial * (1 - Probabilidad de Recuperación).

Cuando haya más de un aval se mostrará en las columnas de PD y LGD el peor de los casos de todos los avales.

EL.

Pérdida Esperada. Riesgo de que no atienda su obligación de devolver el capital e intereses, y otras obligaciones de pago relacionadas del mismo.

Cuando hay más de un aval en la columna EL se muestra el sumatorio de todos los avales.

Si un Rating no está finalizado no se tiene en cuenta en el fichero de situación que se prepara para el envío a CERSA.

EL (Bruta o Global): no tiene en cuenta los reavalistas, PD * LGD * EAD.

Nota: aunque inicialmente se definieron dos cálculos. uno teniendo en cuenta el reaval y otro sin él, en la realidad sólo se explota la LGD sin tener en cuenta el reaval.

Las Acciones Módulos a realizar depende del estado del registro que tengamos seleccionado, paso a definir cada una de ellas:

- Ver: visualiza en pantalla el cuestionario del módulo utilizado. A través de botones y en función del estado en que se encuentre nos permitirá ver puntuación completa, guardar cuestionario en el caso de que se pueda editar y salir.

- Exportar: abre el cuestionario del módulo utilizado en formato HTML.

- Editar: visualiza en pantalla el cuestionario del módulo utilizado permitiendo modificar las variables semiautomáticas y manuales.

- Revisar: editar cuando todas las variables manuales están rellenas.

- Copiar Anterior: reemplaza la puntuación del módulo por la puntuación del módulo anterior en caso de que no se encuentre bloqueado.

- Eliminar: borra el módulo. Si sólo existe un módulo no nos permite borrar por no existir otro igual que intervenga en el modelo.

Las Acciones generales de la columna menú también dependen del estado en el que se encuentre, estas son:

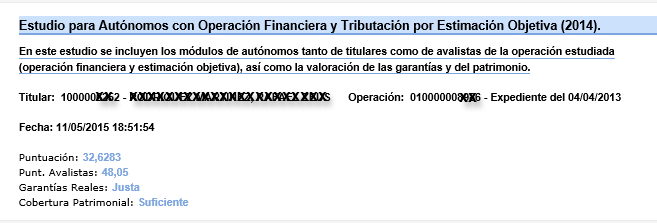

- Ver Estudio: visualiza en detalle el estudio de los módulos, la cobertura patrimonial, cobertura de las garantías y avalistas con los resultados obtenidos de cada uno de ellos.

- Ver Rating: muestra el modelo de rating utilizado, el motivo de calificación, fechas, analista y los módulos con la puntuación, ponderación y total rating.

- Consultar SIC: para el registro seleccionado abre la aplicación SICSGR con los modelos y módulos que se han utilizado en ese registro.

- Exportar Resumen: muestra el siguiente resumen:

- Exportar: abre todo lo que se ha utilizado en el modelo seleccionado en formato HTML.

- Exportar con PC: abre todo lo que se ha utilizado en el modelo seleccionado en formato HTML con cada una de las puntuaciones obtenidas en cada pregunta.

- Cargar Expediente: del registro que está seleccionado carga en pantalla el expediente.

- Cargar Titular: del registro que está seleccionado carga en pantalla el titular.

- Guardar: si el estado del modelo seleccionado es

En Preparación al pulsar guardar pasará al estado

En Preparación al pulsar guardar pasará al estado Modificable. Si está en estado

Modificable. Si está en estado  Modificable guardará los cambios realizados. Antes de pasar de estado salta las alertas que se generan permitiendo guardar comentarios en cada una de ellas.

Modificable guardará los cambios realizados. Antes de pasar de estado salta las alertas que se generan permitiendo guardar comentarios en cada una de ellas. - Finalizar: pasa del estado

Modificable al

Modificable al  Finalizado del modelo seleccionado. Antes de pasar de estado salta las alertas que se generan permitiendo guardar comentarios en cada una de ellas.

Finalizado del modelo seleccionado. Antes de pasar de estado salta las alertas que se generan permitiendo guardar comentarios en cada una de ellas. - Eliminar: borra el modelo seleccionado, sólo permite borrar si está en estado

En Preparación y

En Preparación y  Modificable.

Modificable. - Ver Alertas: muestra las alertas del rating seleccionado, permitiendo incluir comentarios en cada una de las alertas.

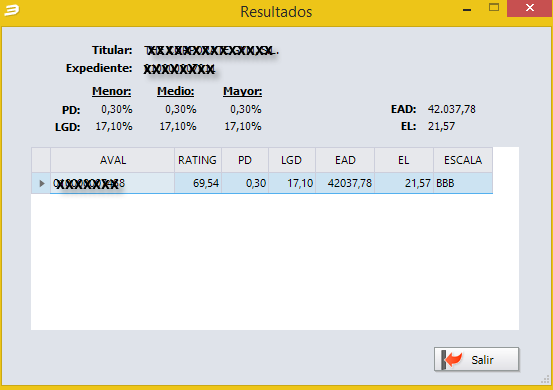

- Ver Resultados: muestra detalladamente los resultados desglosado por cada uno de los avales. Este resultado también se podrá visualizar en la pestaña Resultados.

- Quitar Finalizado: sólo es para el estado

Finalizado permite volver a pasar al estado

Finalizado permite volver a pasar al estado  Modificable.

Modificable. - Ver Referencias: son las referencias internas para identificar la calificación en la base de datos (ayuda para el programador).

Acciones generales que se podrán realizar:

accede al sistema de información y calificación SICSGR permitiendo realizar una nueva Calificación. Se le permite al usuario trabajar en paralelo mientras se prepara una nueva calificación, por ello las siguientes ventanas aparecerán ocultas, si el usuario quisiera mostrarlas desde el botón Nuevo Sicsgr con botón derecho --> mostrar formulario. Cuando el proceso de generación de nuevo sicsgr finalice se le avisará al usuario mediante un mensaje de que ya ha finalizado.

accede al sistema de información y calificación SICSGR permitiendo realizar una nueva Calificación. Se le permite al usuario trabajar en paralelo mientras se prepara una nueva calificación, por ello las siguientes ventanas aparecerán ocultas, si el usuario quisiera mostrarlas desde el botón Nuevo Sicsgr con botón derecho --> mostrar formulario. Cuando el proceso de generación de nuevo sicsgr finalice se le avisará al usuario mediante un mensaje de que ya ha finalizado.

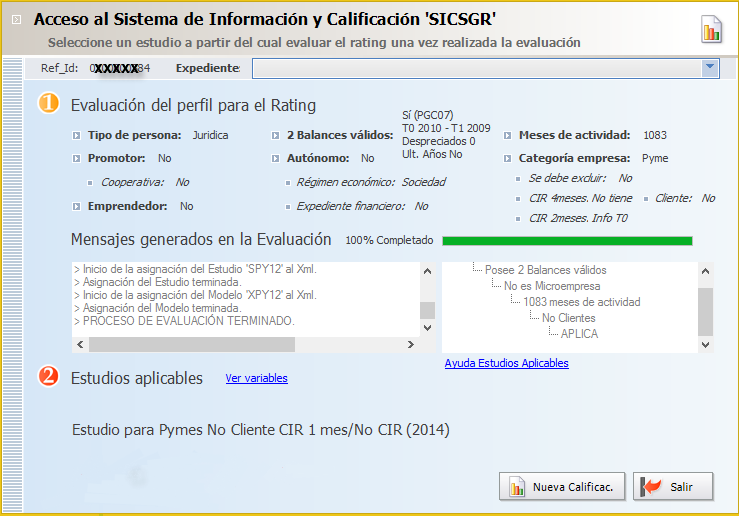

Comienza las comprobaciones del perfil:

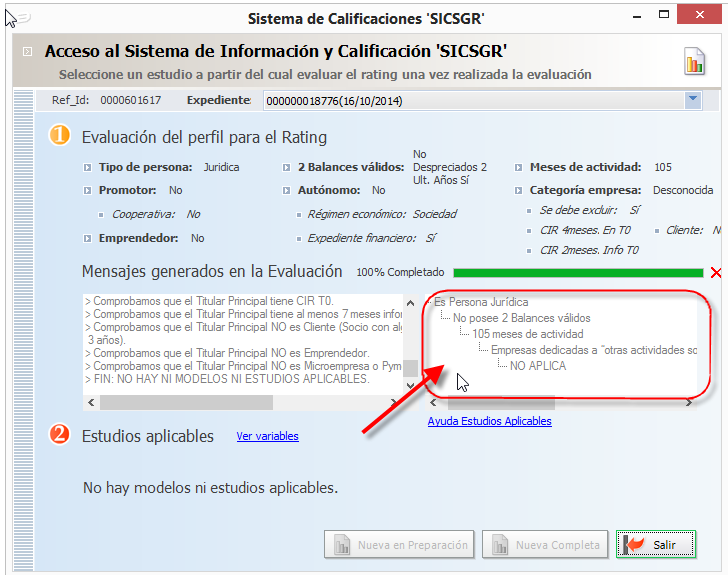

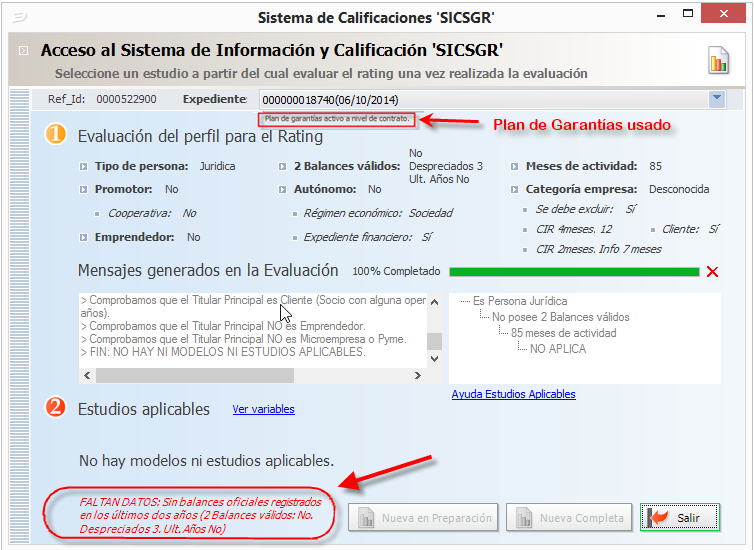

Evaluación del perfil para el Rating. En esta parte va a rellenar con la información resultante de evaluación realizada, mostrando en "Mensajes generados en la Evaluación" el detalle de las condiciones que cumple y no cumple para determinar que estudios y modelos se le pueden aplicar.

Evaluación del perfil para el Rating. En esta parte va a rellenar con la información resultante de evaluación realizada, mostrando en "Mensajes generados en la Evaluación" el detalle de las condiciones que cumple y no cumple para determinar que estudios y modelos se le pueden aplicar.

Estudios Aplicables. Una vez finalizado el proceso de la evaluación dependiendo de las condiciones que cumpla el Titular, nos mostrará la lista de Estudios y Modelos posibles de aplicar con las características establecidas.

Estudios Aplicables. Una vez finalizado el proceso de la evaluación dependiendo de las condiciones que cumpla el Titular, nos mostrará la lista de Estudios y Modelos posibles de aplicar con las características establecidas.

Cuando no se dispone de modelo y el motivo no es por falta de información, actualmente el motivo se puede identificar en la pantalla siguiendo el árbol: En este caso concreto vemos que es por "Empresas dedicadas a “otras actividades sociales ”(CNAE09: 94)".

Para los casos de no tener modelo por falta de datos, además informamos con un texto en rojo el motivo:

Para los modelos Autónomos o Emprendedores se avisará de que se debe informar un Expediente.

En los modelos de personas físicas con actividad (autónomos y emprendedores), no se van a descartar (aplicar los filtros de ciertas partidas que tenían los modelos) los balances (información financiera), manteniéndose sólo en modelos de personas jurídicas (microempresas y PYME).

Se informa en pantalla el Plan de Garantías usado.

crea un nuevo modelo desde el que se tiene seleccionado recalculando la puntuación manteniendo las variables manuales y actualizando las automáticas y semiautomáticas con las situación actual del G3. No se permite revaluar si está en estado

crea un nuevo modelo desde el que se tiene seleccionado recalculando la puntuación manteniendo las variables manuales y actualizando las automáticas y semiautomáticas con las situación actual del G3. No se permite revaluar si está en estado  En Preparación o

En Preparación o  Modificable.

Modificable. cierra la ventana.

cierra la ventana.

En las pestañas:

Resultados se mostrará de forma detallada los resultados desglosado por cada uno de los avales.

Seguimientos del Riesgo análisi automático o administrativo dependiendo del Riesgo y el Rating.

Límites se realizará el cálculo de límites en operaciones de avales financieros de Microempresas y Pymes.

Como crear una nueva calificación.

En el caso de que se estudien dos operaciones simultáneamente de un mismo titular se creará el Rating en la primera operación y en la segunda se dará a nuevo sicsgr y en los módulos se usará la opción copiar de (primera operación), esto facilita el no tener que registrar nuevamente cada una de las puntuaciones de módulo. Por ejemplo: cuando realizas el rating a un emprendedor el modelo te obliga en el G3 a seleccionar la operación, y se puede solicitar dos operaciones un aval financiero (inversión necesaria para la puesta en funcionamiento de la empresa) y un aval técnico (por ejemplo ante arrendador).

Se permitirá al usuario de G3 mientras se prepara la nueva calificación trabajar con otra operación en paralelo, no teniendo que esperar hasta que finalice el proceso; se le avisará mediante un mensaje indicando que ya ha finalizado dicho proceso.

Nueva opción para permitir a un estudio de rating/scoring ya realizado actualizar solo la parte de solvencia y garantías; esto es necesario por ejemplo cuando una operación hipotecaria se le hace el rating/scoring previamente sin contar con la tasación.

Para consultar las Exclusiones de los modelos de Rating pinchar en el enlace.