Glosario de Morosidad

MOROSIDAD

- MOR_INICIO: (Fecha de inicio de la Morosidad)

Es el valor del campo FECHA_VALOR en la que se inicia MOR_DEUDA. Siempre que la deuda se ponga a 0, MOR_INICIO será vacío, la primera FECHA_VALOR posterior en la que MOR_DEUDA sea distinto de 0 será MOR_INICIO.

- MOR_ANTIGUEDAD: (Antigüedad de la Morosidad). Dependiendo del sistema utilizado en la SGR definido en el parámetro del perfil Mor_antiguedad:

- SEVERO: La antigüedad será la fecha de la primera deuda reclamada por el receptor del aval (Fecha del vencimiento impagado más antiguo que ha pagado la SGR) o el gasto atendido si es anterior. Suponiendo que existen recuperaciones la antigüedad puede avanzar hasta el primer pago/gasto posterior al último momento donde el saldo contable (MOR_SALDO_CONTA) se ha hecho igual o menor a cero. Mor_antiguedad = "S".

- PARCIAL (FIFO): Igual que el severo pero todas las recuperaciones se utilizan para disminuir la antigüedad contrarrestando las partidas de pagos y gastos, es decir, no es necesario que saldo llegue a cero en ningún momento. Mor_antiguedad = "P".

- MOR_F_BLOQUEO (Nuevo 05/2009) (Fecha de bloqueo de la morosidad) Fecha en la que se han condonado los intereses de demora no abonados siempre que la deuda del aval sea 0 y a partir de la cual no se puede introducir ningún movimiento nuevo. MOR_F_BLOQUEO.

- MOR_PR_PPAL(Pagos de principal al receptor del aval). Es la suma de todos los pagos de la SGR en concepto de principal al receptor del aval.

- MOR_PR_INT (Pagos de intereses corrientes al receptor del aval). Es la suma de todos los pagos de la SGR en concepto de intereses corrientes al receptor del aval.

- MOR_PR_GAS (Pago de gastos al receptor del aval). Es la suma de todos los pagos de la SGR en concepto de intereses corrientes al receptor del aval.

- MOR_PR_DEM (Pagos de intereses de demora al receptor del aval). Es la suma de todos los pagos de la SGR en concepto de intereses de demora al receptor del aval.

- MOR_RECUPER (Cambio 01/2013) (Recuperaciones recibidas por la SGR)Es la suma de todos los ingresos imputables como recuperaciones esto incluye los recobros, las aplicaciones de capital y otros saldos, así como el valor neto reclamable de las adjudicaciones. Movimientos de tipo R, A y J.

- MOR_RECUPER_CONTABLE (Cambio 01/2013) (Coincidente con MOR_RECUPER excepto en adjudicaciones en las que puede variar el importe reclamable del importe contable, para este concepto se coge el contable).

- MOR_DEMORASGR (Ingresos por intereses de demora generados y cobrados por la SGR). Representa la suma de la parte de las recuperaciones aplicadas a ingreso de la SGR en concepto de intereses de demora. Movimientos de tipo D.

- MOR_INT_GENERADOS (Suma de los intereses generados por la deuda hasta cada movimiento con el % de demora aplicable en cada periodo comprendido por el movimiento y el movimiento anterior.)

- MOR_NETO (Total pagos + gastos – MOR_RECUPER - quitas). Es el neto de todos los pagos y gastos menos recuperaciones y quitas, puede ser negativo si la deuda esta a cero y si la SGR ha cobrado intereses de demora.

- MOR_NETO_CONTABLE (Nuevo 01/2013) (Coincidente con MOR_NETO excepto en quitas y adjudicaciones en las que puede variar el importe reclamable del importe contable, para este concepto se coge el contable).

- MOR_DEUDA (MOR_NETO + MOR_DEMORASGR.) Es el neto de todos los pagos y gastos menos recuperaciones, deduciendo la parte de las recuperaciones aplicada a demora SGR. No puede ser negativo, siempre será cero o mayor que cero.

- MOR_DEUDA_CONTABLE (Nuevo 01/2013) (Coincidente con MOR_DEUDA excepto en quitas y adjudicaciones en las que puede variar el importe reclamable del importe contable, para este concepto se coge el contable)

- MOR_REC_PEND_APLICAR(MOR_NETO+MOR_DEMORASGR). Si esta cantidad es negativa hay importe disponible para que la deuda quede a 0 y se dedique este importe a cubrir intereses de demora generados por la SGR. Por lo tanto si este importe es negativo se indicará la cantidad en positivo y si por el contrario es 0 o negativo este importe se indicará como 0 ya que no existen importes pendientes de aplicar a intereses generados.

- MOR_REC_PEND_APLICAR_CONTABLE (Nuevo 01/2013) (Coincidente con MOR_REC_PEND_APLICAR excepto en quitas y adjudicaciones en las que puede variar el importe reclamable del importe contable, para este concepto se coge el contable)

- MOR_SALDO (MOR_NETO +MOR_INT_GENERADOS). Es el saldo que representaría en cada momento el importe necesario para que el socio cancelase la cuenta de morosidad con la SGR. No puede ser negativo, siempre será cero o mayor que cero.

- MOR_SALDO_CONTA (Saldo de morosidad contable). Intenta representar el saldo de cuadre con contabilidad y simplemente es un concepto creado para contemplar dos criterios distintos en alguna SGR y se administra mediante el parámetro de perfil: Mor_conta: D/N

- Para la mayoría de SGRs MOR_SALDO_CONTA = MOR_DEUDA (D)

- MOR_SALDO_CONTA = MOR_NETO (N).

- MOR_SALDO_CONTABLE (Nuevo 01/2013) (Coincidente con MOR_SALDO_CONTA excepto en quitas y adjudicaciones en las que puede variar eli mporte reclamable del importe contable, para este concepto se coge el contable) MOR_SALDO_CONTABLE.

- MOR_SALDO_CONTA_FALLIDO (Es el saldo contable de los fallidos)

- Si es fallido MOR_SALDO_CONTA_FALLIDO = MOR_SALDO_CONTA.

- Si NO es fallido MOR_SALDO_CONTA_FALLIDO = 0.

- MOR_SALDO_CONTABLE_FALLIDO (Nuevo 01/2013) (Coincidente con MOR_SALDO_CONTA_FALLIDO excepto en quitas y adjudicaciones en las que puede variar el importe reclamable del importe contable, para este concepto se coge el contable) MOR_SALDO_CONTABLE_FALLIDO.

- MOR_SALDO_CONTA_NO_FALLIDO (Es el saldo contable de los NO fallidos)

- Si NO es fallido MOR_SALDO_CONTA_NO_FALLIDO = MOR_SALDO_CONTA

- Si es fallido MOR_SALDO_CONTA_FALLIDO = 0

- MOR_SALDO_CONTABLE_NO_FALLIDO (Nuevo 01/2013) (Coincidente con MOR_SALDO_CONTA_NO_FALLIDO excepto en quitas y adjudicaciones en las que puede variar el importe reclamable del importe contable, para este concepto se coge el contable ) MOR_SALDO_CONTABLE_NO_FALLIDO

- MOR_PAGOS (MOR_PR_PPAL + MOR_PR_INT+ MOR_PR_GAS+ MOR_PR_DEM+ gastos no 100%). Se utiliza como base para iniciar la estimación de provisiones aplicando el calendario.

- MOR_GASTOS (Nuevo 09/2010) Total de gastos anotados en la cuenta de morosidad.

- MOR_GASTOS100 (Cambio criterio 09/2010) (Total de gastos provisionables al 100%) Se utiliza en la estimación de provisiones aplicando el 100% siempre.

- MOR_DEUDA_JUDICIAL (Nuevo 06/2008) Representa el saldo que sería reclamable judicialmente. Se calcula:

- (+) Todos los pagos al receptor del aval.

- (+) Movimientos de gastos que tengan -S- en "Reclamable judicialmente:" (El dato se toma directamente del movimiento del gasto, NO de la tabla de tipos de movimientos morosidad)

- (-) Recuperaciones netas (Incluidas aplicaciones de capital y adjudicaciones)

Este saldo no tiene porque coincidir con el contable.

- MOR_SALDO_JUDICIAL (Nuevo 06/2008) Representa el saldo que sería reclamable judicialmetne y parece ser el que se debería declarar a ASNEF. Se calcula:

- (+) MOR_DEUDA_JUDICIAL.

- (+) Intereses de demora generados hasta la fecha por la deuda judicial.

Este saldo no tiene porque coincidir con el contable.

- MOR_ULTIMA_RECUPERACION (Nuevo 02/2009) (Es la última fecha de movimiento de recuperaciones) MOR_ULTIMA_RECUPERACION

- MOR_ULTIMO_MOVIMIENTO (Nuevo 02/2009) (Es la última fecha de movimiento de los movimientos existentes) MOR_ULTIMO_MOVIMIENTO

- MOR_QUITAS (Nuevo 11/2012) (Representa el importe reclamable de las quitas) MOR_QUITAS

- MOR_QUITAS_CONTABLE (Nuevo 11/2012) (Representa el importe contable de las quitas) MOR_QUITAS_CONTABLE

- MOR_ADJUDICACIONES (Nuevo 11/2012) (Representa el importe reclamable de las adjudicaciones) MOR_QUITAS

- MOR_ADJUDICACIONES_CONTABLE (Nuevo 11/2012) (Representa el importe contable de las adjudicaciones) MOR_QUITAS_CONTABLE

Estas variables se refieren a nivel de aval pero con los siguientes prefijos:

- CON_ (Nivel contrato representa la suma de ese dato de cada uno de los avales del contrato)

- TIT_ (Nivel titular representa el acumulado a nivel de titular)

Pendiente de Aplicar.

Se ha añadido el concepto Pendiente de aplicar, para ello tenemos un concepto contable _MORPDTEAP (Pendiente de Aplicar) en el que vamos a pasar el importe de recuperaciones que escede la deuda para registrarlo en Partidas pendientes de Aplicar. (Pendiente de Aplicar --> Pagos Principal + Pago Intereses + Gastos Totales + pagos Demora - Recuperaciones ) > 0.

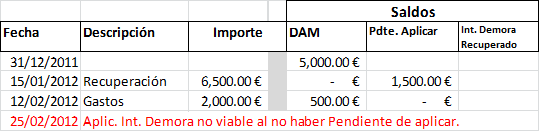

Veamos un supuesto:

Veamos el caso en el que un socio tiene un saldo DAM de 5.000,00 € y tenemos la fortuna de recuperar 6.500,00 € y registrando a posteriori un gasto de 2.000,00 €

- Saldo DAM a 31/12/2011: 5.000,00€

- Recuperación a 15/01/2012: 6.500,00€

- Gasto a 12/02/2012: 2.000,00€

Hasta ahora:

Como vemos en el momento de realizar el asiento de recuperación la cuenta de DAM se queda acreedora (lo que no tiene sentido) y para corregirlo siempre realizábamos inmediatamente un movimiento de aplicación a intereses de demora para aplicar ese exceso a recuperar intereses de demora (movimiento en rojo). Éste movimiento pone la cuenta de DAM a cero y pasa ese exceso a la cuenta de ingresos por intereses de demora recuperada.

Esta actuación es poco flexible y esta actualización pretende corregir éste problema.

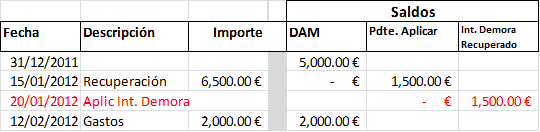

A partir de ahora:

Caso 1: Sin aplicar Pendiente a recuperar interés de demora

Caso 2: Aplicando Pendiente a recuperar intereses de demora. Lo mostraremos aplicando en 2 momentos distintos:

- Justo después de la recuperación.

- Al final de la cuenta.