Sincronización: R.Previsto/R.Real

Esta opción consiste en, una vez recibidas las posiciones de riesgo de las operaciones ante una entidad, identificar aquellas que hayan sufrido cambios respecto de lo previsto (cuadro de amortización) y siempre dando por buena la posición de riesgo suministrada por el banco.

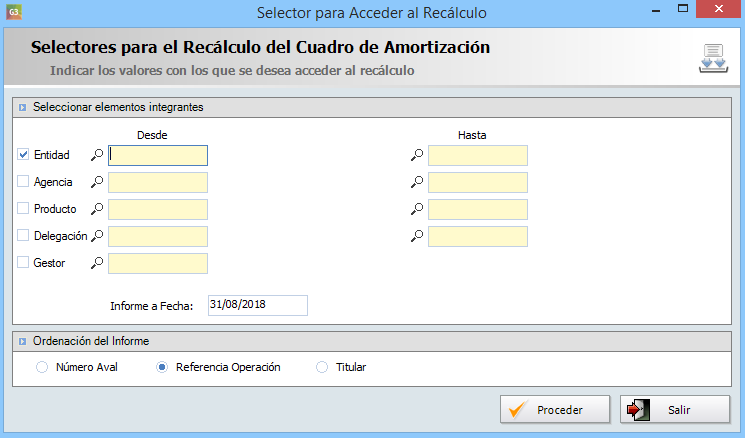

Filtros para el Recálculo del Cuadro de Amortización:

(Fig: 29. Filtros para el Recálculo)

El funcionamiento es el mismo que el explicado en la pantalla anterior. Podemos filtrar por Entidad, Agencia, Producto, delegación y Gestor y ordenar los resultados por Número de aval, Referencia Operación (Por Defecto) o Titular.

Al pulsar el botón “Proceder” se listarán las posiciones del cuadro de amortización de los avales incluidos en el filtro, con valor a la fecha indicada en el campo “Informe a Fecha”.

Nota: Si no se introducen datos en el filtro, se listarán los cuadros de todos los avales vivos.

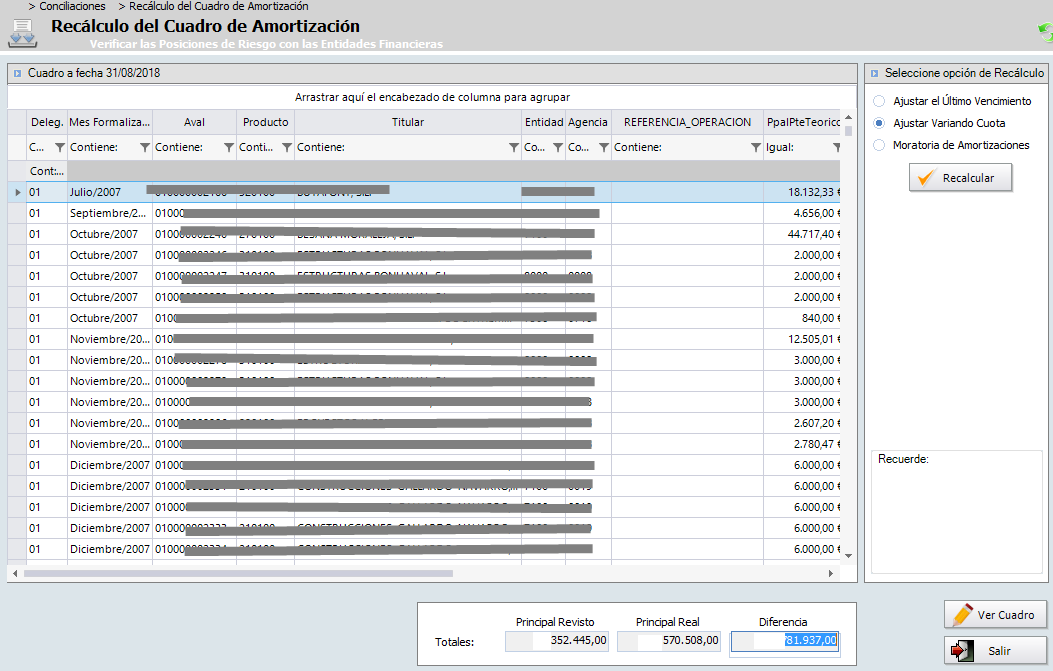

Recálculo del Cuadro de Amortización:

(Fig: 30. Listado de operaciones sobre las que se realizará el Recálculo del Cuadro de Amortización)

Debemos tener en cuenta que a TODAS las operaciones que aparezcan en el listado se les aplicará el recálculo del cuadro de amortización. Se permite la multiselección para el recalculo de cuadros de amortización. Para aquellas operaciones que en la columna Incidencias tengan el mensaje "No puede tener cuadro" no se podrá realizar recalculo del cuadro de amortización porque tienen marcado el producto para no crear cuadro de amortización. (en la tabla auxiliar Productos)

En esta ventana el usuario solo puede seleccionar entre una de las opciones que aparecen en el cuadro de la derecha “Seleccione opción de Recálculo”, cuyas opciones nos permiten:

- Ajustar el Ultimo Vencimiento (acortar cuadro): El ajuste se aplica en la ÚLTIMA CUOTA del cuadro de amortización (o ultimas). La diferencia de importes entre la posición de ajuste y la posición correspondiente más cercana del cuadro se aplicará en el Principal Vencido de esta última o últimas cuotas, pudiéndose aumentar o reducir el número de cuotas en función de la diferencia positiva o negativa del ajuste. Si el % de interés de la línea de ajuste también difiere, se aplicará a las cuotas siguientes a la fecha de ajuste, variando por tanto los importes de Interés Vencido de dichas cuotas.

- Ajuste Variando Cuotas: El ajuste se aplica al importe de TODAS las cuotas del cuadro a partir de la fecha de recalculo, pero manteniéndose el número de cuotas. Se analizarán las posiciones del cuadro a partir de la posición que pretendemos introducir como recalculo, sin contar con las lineas de ajuste ni con los vencimientos en los que el Importe de Principal es Cero, y así saber el día en el que periódicamente caen los vencimientos.

- Si son a Fin de MES: todas las cuotas de nuevo cuadro se ajustarán a FIN DE MES.

- Si NO son a FIN DE MES: tomaremos del análisis el que consideraremos "DÍA DE VENCIMIENTO PRINCIPAL", que será el que se aplique al resto de cuotas del nuevo cuadro.

- Moratoria de Amortizaciones: Se entiende como un pago anticipado, y provoca que ajustemos a CERO el importe de las cuotas correspondientes hasta cubrir dicho pago, es decir, cubrir la diferencia entre el principal de la línea de ajuste y los vencimientos correspondientes del cuadro.

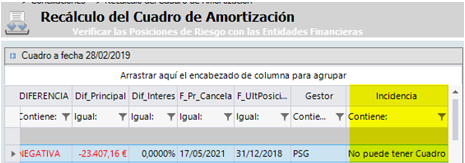

Las operaciones con incremento del riego real respecto del teórico se indicarán en la pantalla como NEGATIVAS (Columna Diferencia). Dichas operaciones deberán ser revisadas por el usuario, por tratarse de situaciones anómalas.

Cuando solo existe diferencia de tipo de interés entre la posición de riesgo del aval y el vencimiento correspondiente del cuadro se muestra en rojo el valor de dicha diferencia, pero esto no es siempre fiable para decidir ajustar el cuadro de amortización, ocurre que el vencimiento ajustable a partir de la posición elegida corresponde a una fecha futura y en ocasiones la situación ya ha sido sincronizada, en estos casos se informa en la columna "Incidencia" indicando el siguiente texto: "Ajustado en el sig. Vencimiento " + la fecha de dicho vencimiento ajustado.